Learn To Trade Lyon Horizon 2030 est le premier Club d’Investissement créé par Learn To Trade en Octobre 2020.

Moyennant le versement d’une somme mensuelle fixe et déterminée à l’avance (10€, 20€ ou 50€), il permet aux membres de gérer en commun des sommes investies sur un portefeuille boursier. La durée de vie du Club est de 10 ans.

Il comprend minimum 5 membres et maximum 20 membre.

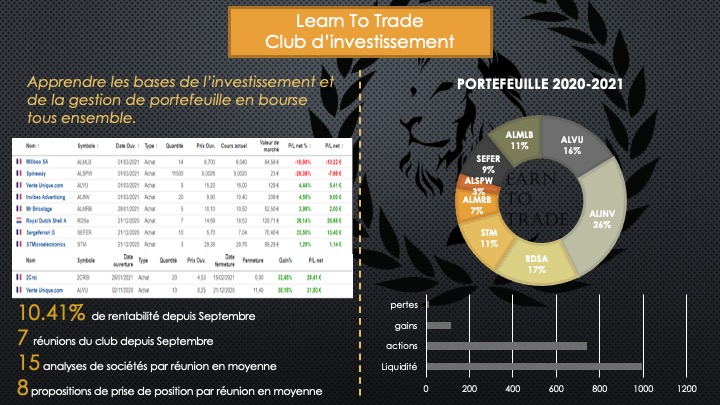

Une réunion mensuelle pour afficher les performances et décider des opérations futures

1. Le principe du Club d’Investissement

2. Fonctionnement

3. Suivi des performances

4. La fiscalité

5. Rejoindre le club

1. Le principe du club d’investissement

Notre club d’investissement est destiné aux investisseurs particuliers qui cherchent à développer leurs connaissances boursières à travers la gestion commune d’un portefeuille. Que vous soyez un investisseur averti qui souhaite approfondir ses connaissances ou bien un néophyte qui souhaite comprendre les stratégies d’investissement sur les marchés financiers, vous êtes le bienvenu !

2. Fonctionnement

La forme juridique d’un Club d’Investissement est une convention d’indivision volontaire. Ce statut permet au club d’être géré comme ayant une personnalité morale, sans pour autant que le départ de l’un des membres en entraine l’éclatement.

Afin de permettre aux membre du club d’en tirer le meilleur parti, nous avons mis en place certaines règles de fonctionnement. Débutant ou confirmé, chaque membre se doit d’être actif. Cela passe notamment par :

Un engagement de versement (à remplir lors de l’intégration) d’un montant de 10€, 20€ ou 50€ mensuel. Les versements sont effectués sur le compte du club, enregistré chez notre partenaire Bourse Direct

Une analyse à déposer avant chaque réunion sur l’espace de travail commun au club.

Un formulaire est mis en place avant chaque réunion. Il permet aux membres de soumettre des sujets à l’ordre du jour. Ces sujets sont généralement des propositions de prise de position accompagnées d’une analyse. L’ordre du jour est envoyé à tous les membres au moins 24h avant la réunion.

Les réunions du club ont lieu une fois par mois. A la fin de celles-ci, les membres se mettent d’accord sur l’heure et la date de la suivante. Elle est ensuite renseignée dans le procès-verbal rédigé par le Secrétaire Général qui l’envoie à tous les membres.

Enfin, les membres qui décident de quitter le club d’investissement peuvent le faire lors des deux sessions annuelles d’admissions et de démissions. Elles se tiennent fin Septembre et fin Mars pour une prise d’effet le 1er Octobre et le 1er Avril de chaque année. Ils récupèreront alors au prorata leurs versements effectués sur le compte du club. Cette somme sera majorée ou minorée de la performance du club. Par exemple, si le club a performé de +10% sur la période, le membre récupèrera son capital majoré de 10% à la sortie.

3. Le suivi des performances

Chaque réunion débute par une introduction du président. Il fait un résumé de ce qui a été décidé la dernière fois et met en place le début de la séance. Suite à cela le trésorier fait une présentation des comptes. Leur approbation est soumise aux votes de tous les membres. Enfin, le secrétaire général présente l’ordre du jour. Les différents sujets mentionnés sont traités un par un.

Lorsqu’un membre fait une proposition d’achat, il devra alors présenter son analyse. Chaque proposition d’achat est soumise à un vote général. La décision est prise à la majorité.

4. La Fiscalité du Club d’Investissement

En matière de Club d’Investissement, c’est la transparence fiscale qui s’applique. Deux cas de figure sont à distinguer. Les dividendes sont imposés de la même manière que si l’investisseur gérait de manière indépendant son portefeuille (chaque membre déclare sa quote-part de dividendes perçus par l’intermédiaire du club. Dans le cas des plus-values cependant, la loi n°78-688 du 5 Juillet 1978 reconnait le caractère pédagogique des clubs et leur autorise un régime d’imposition très favorable. Ainsi, les plus-values réalisées pendant leur durée de vie sont exonérées d’impôt. Toutefois, les gains réalisés à titre individuel par les membres à l’occasion de leur sortie (démission ou dissolution du club) sont imposables selon les règles en vigueur.

Pour finir, il est important de préciser que dans une logique de respecter le caractère pédagogique des Clubs d’Investissement, la règlementation tolère que jusqu’à 10% de la totalité des transactions réalisées annuellement par le Club puissent concerner des produits spéculatifs (warrants, dérivés, options …). Le recours au SRD (le Service de Règlement Différé) est quand à lui autorisé dans la limite de 30% du portefeuille. Les opérations sur devises sont prohibées.

5. Rejoindre le Club

Vous êtes convaincus et vous souhaitez faire partie de l’aventure avec nous ? Voici comment procéder :

Remplir le formulaire d’adhésion de Learn To Trade si vous n’êtes pas membre de l’association

Remplir le formulaire d’adhésion au club d’investissement

Comme nous avons plus de demandes que de places disponibles, vous devrez remplir dans un second temps un QCM qui permettra de départager les plus motivés d’entre vous !