Le rôle des Banques Centrales durant la crise du Covid-19

Afin de mieux situer le sujet, nous pouvons rappeler qu’une Banque Centrale est une institution qui est chargée d’appliquer la politique monétaire, vis à vis d’un ou plusieurs pays, et qui en contrôle sa masse monétaire.

Ses principales missions sont de surveiller les marchés financiers, notamment par une réglementation stricte des risques vis à vis des banques, mais également d’émettre la monnaie fiduciaire (pièces et billets), de fixer les taux d’intérêt sur les marchés interbancaires, et enfin de servir de « prêteur en dernier ressort » (refinancement des banques directement auprès de la banque centrale); comme lors de la Grande Récession de 2008.

Lors de la crise du coronavirus, celles-ci ont été extrêmement sollicitées; et ont lancé des plans massifs de sauvetage des économies.

Tout d’abord, pour la Banque Centrale Européenne (B.C.E), cela s’est caractérisé par l’achat d’actifs, et d’ « opérations de liquidité ciblées »(MROs d’une semaine, et LTROs de trois mois), d’un montant total de 1350 milliards d’euros d’ici mi-2021, dans le cadre du P.E.P.P (Programme d’Achat d’Urgence face à la Pandémie ). L’Institution a de plus précisée qu’elle disposait d’autres instruments, utilisables en cas de besoin.

Ce plan a été affecté sous forme de subventions aux pays et secteurs les plus fragilisés par la crise.

De mars à mai 2020, ce n’est pas moins de 250 milliards d’euros de prêts notamment destinés aux entreprises qui ont finalement pu être réalisés dans les pays concernés. Un record.

Ces actifs, aussi appelés « Corona-bonds », sont en partie destinés à des projets d’avenir; c’est pourquoi de nombreux fonds ESG /ISR (Investissement Socialement Responsable), soutenus en plus de cela par les pouvoirs publics, font partie des acheteurs de ce type de titres.

Par ailleurs, la B.C.E va mobiliser, dès 2021, 750 millions d’euros dans le cadre d’un plan nommé Next Generation EU (NGEU), destiné à financer des secteurs porteurs de croissance sur le long terme. Puis, elle annoncera encore de nouvelles mesures au mois de décembre 2020 pour contrer cette pandémie.

Aux Etats-Unis, la FED (Réserve Fédérale) a déboursé un montant de 4000 milliards de dollars (soit environ 20% du PIB américain) de prêts d’urgence pour relancer l’économie, grâce aux pouvoirs conférés par le Federal Act réserve.

Si le trésor l’autorise, elle pourra acheter de la dette, et accorder des prêts aux entreprises. Ceux- ci seront par la suite remboursés avec intérêts, afin de « maintenir la circulation de l’argent sur le marché des prêts commerciaux à court terme ».

Au final, toute cette somme de départ doit être retirée des marchés, et revenir dans les mains de la Banque Centrale.

Il est important de noter que cette institution ne peut pas soutenir des entreprises en faillites, ou bien acheter de titres de dettes qui ne sont pas soutenues par le gouvernement; sauf si une situation exceptionnelle l’impose, comme aujourd’hui avec cette pandémie. Dans ce cas alors, la seule condition à remplir est qu’elle sécurise ses achats.

Lorsqu’il n’y a pas de situation exceptionnelle, le rôle principal de la FED est, en fait, de soutenir le marché; en lui fournissant de la trésorerie. Une annonce sur un éventuel changement de taux serait probable dans les prochains jours, tout en sachant que le nombre de cas de Covid-19 ne cessent de croitre dans ce pays.

Concernant la Banque du Japon (B.o.J), Haruhiko Kuroda, son président, a fait savoir que l’institution disposait d’autres outils monétaires qui pourraient être déployés si besoin, en plus de ceux déjà mit en place comme la suppression du plafond de rachat d’obligations souveraines annuel ou l’assouplissement des règles de garanties pour les PME.

Néanmoins, de nombreux analystes ne sont pas de cet avis, et viennent à penser que la marge de manoeuvre de la BoJ est très limitée . Cela se caractérise notamment par le fait que les taux d’intérêt court terme soient déjà en territoire négatif (-0,1%) et que les rachats d’obligations d’Etat soient des mesure courantes donc peu (ou plus) efficaces.

Nous pouvons également mentionner la Banque Centrale d’Angleterre, puisque le Royaume-Uni entre dans une période charnière de son histoire avec le Brexit. Elle a quant à elle, décidé de financer directement certaines dépenses de l’Etat via sa politique monetaire.

Cette mesure, bien qu’extraordinaire, vise in fine, comme pour les autres Banques Centrales à apporter des liquidités suffisantes aux marchés, afin de relancer l’économie.

Des questions se posent tout de même sur la caractère durable de ce dispositif.

Elle a, en plus de cela, augmenté récemment le montant de son programme d’achat d’obligations; pour le porter à 975 milliards de livres sterling, contre 150 milliards auparavant.

Enfin, concernant la Banque Centrale Grecque, nous pouvons mesurer à quel point la coordination avec la B.C.E est importante. La dette de ce pays n’est pas éligible au programme P.S.P.P (qui concerne le secteur public) mais a pu être incluse dans celui du P.E.P.P (cité précédemment).

Néanmoins, cette aide ne sera efficace qu’à condition d’être accompagnée de reformes qui soutiennent la croissance, et rendent viable la dette sur le long terme (comme des investissements sur le marché du travail, ou concernant l’éducation); puisque l’économie ne s’est toujours pas totalement remise de sa profonde récession, et les taux de prêts non performants (NPL : situation où l’emprunteur est en défaut, et qu’aucun versement n’a été effectué depuis un certain temps) sont de 36,7% dans ce pays, contre un ratio NPL moyen de 6 % en Zone Euro.

Nous pouvons retenir que l’objectif commun de chacune de ces institutions est en réalité de stabiliser les marchés; pour faire face à cette crise sanitaire sans précédent, qui est apparue de manière totalement imprévisible.

La monnaie banque centrale peu chère qui a été fournie via ces plans d’actions, a permis de maintenir, voir d’améliorer le niveau de crédit pré-crise Covid-19; ce qui a au final évité une plus grosse récession, et un resserrement du crédit (crédit crunch) pour de nombreux pays.

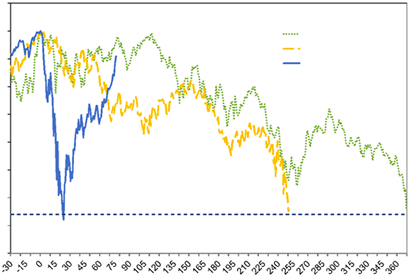

Par ailleurs, le rôle des banques centrales reste indispensable; notamment pour les marchés financiers. Elles leur a permis de rebondir suite au choc économique extrêmement rapide qui a pris place, comme le montre ce graphique.

Nous pouvons distinguer sur celui-ci une courbe bleue qui représente l’évolution du S&P500 (500 grandes valeurs américaines) pendant la crise. Sachant que cette tendance s’applique pour presque tous les cours de bourse dans le monde.

Nous observons que le choc de la pandémie a réduit drastiquement (un tiers) la valeur des titres; mais que presque aussi rapidement leur cours est remonté.

Ce rebond peut s’expliquer en partie par le fait que les Banques Centrales ont injectées d’immenses quantités de liquidités sur les marchés; ce qui a permis de redynamiser l’économie, et in fine offert aux marchés l’occasion de repartir à la hausse.

De plus, des indices ont pu atteindre des niveaux records comme le montre l’actualité récente avec le Nasdaq qui a franchit le pic historique des 10 166,47 points, en pleine crise sanitaire; ou encore le CAC 40 qui a atteint à nouveau le seuil des 5000 points.

Ces résultats sont peut-être dû au fait que l’indice Americain, est composé uniquement de valeurs technologiques; qui ont peut être été moins impactées que les autres par la Covid-19.

Mais les mesures de soutien des Banques Centrales ont certainement elles aussi leur rôle à jouer dans ces performances extraordinaires.

Il s’avère néanmoins important de prendre en compte l’apparition de tensions des dirigeants de ces institutions, dans leur gestion de la crise. Cela se reflète directement dans la pratique, avec par exemple la mise en place d’un assouplissement monétaire (baisse des taux de 50 points de base) entre deux réunions de la FED. Une première depuis la crise des Subprimes.

Finalement, il est nécessaire de prendre en compte le fait que les politiques non conventionnelles, notamment via les injections massives de liquidités (Quantitative Easing notamment); ou encore plus récemment avec l’idée de laisser monter l’inflation au dessus du seuil critique des 2% de manière volontaire (alors qu’il s’agit d’un principe fondamental de la Banque Centrale Européenne de ne pas le dépasser); pourraient alimenter l’incertitude sur les marchés, et in fine dégrader la crédibilité de ces institutions.

Un article de Charles Palluet

One response

Bravo Charles

Papy R