Retirer de l’argent de son Plan d’Épargne en Actions (PEA) est une démarche, car les conditions et la fiscalité varient considérablement en fonction de la durée de détention du plan. Avant 5 ans, un retrait entraîne la clôture automatique de votre PEA et l’imposition de vos gains, tandis qu’après ce délai, vous bénéficiez d’une exonération d’impôt sur le revenu sur vos plus-values. Une bonne compréhension des règles permet d’optimiser votre épargne et d’éviter les mauvaises surprises fiscales.

En résumé:

- Avant 5 ans, un retrait entraîne la clôture du PEA et l’imposition des gains à un taux forfaitaire de 12,8% ou au barème progressif.

- Après 5 ans, les retraits partiels sont possibles sans clôture du plan et les gains sont exonérés d’impôt sur le revenu.

- Les prélèvements sociaux de 18,6% restent dus sur les gains, quelle que soit la durée de détention de votre PEA.

Chiffres clés:

| Donnée | Valeur |

|---|---|

| Condition d’exonération d’impôt sur le revenu | Détention de 5 ans à partir du 1er versement |

| Taux d’impôt sur le revenu avant 5 ans (hors prélèvements sociaux) | 12,8 % |

| Prélèvement forfaitaire unique (flat tax) avant 5 ans (IR + PS) | 31,4 % |

| Taux des prélèvements sociaux (CSG, CRDS) | 18,6 % |

| Exonération des revenus de titres non cotés | Jusqu’à 10 % du montant des placements (valeur d’acquisition) |

| Impôt sur revenus de titres non cotés (dépassement des 10%) | 12,8 % (en plus des prélèvements sociaux) |

Quand peut-on retirer de l’argent de son PEA ?

La possibilité de retirer des fonds de votre Plan d’Épargne en Actions (PEA) est principalement conditionnée par la durée de détention de votre plan, à savoir la date du premier versement. Cette période de détention détermine l’application d’avantages fiscaux significatifs et la flexibilité dont vous disposez. Comprendre cette règle des cinq ans permet d’anticiper les conséquences de vos choix.

Retrait avant 5 ans: les conditions et conséquences

Si vous effectuez un retrait sur votre PEA avant que les 5 ans ne soient révolus à compter de la date du premier versement, la conséquence principale est la clôture automatique de votre plan. Cette règle a un impact direct sur la fiscalité de vos gains, qui deviennent imposables. Les fonds ne peuvent plus bénéficier du cadre fiscal avantageux du PEA.

Cependant, il existe des exceptions à cette règle de clôture anticipée. Votre PEA peut échapper à la clôture même avant 5 ans en cas de décès du titulaire, ou si les sommes sont affectées au financement de la création ou de la reprise d’une entreprise, sous certaines conditions. D’autres situations comme un licenciement, une invalidité, ou la mise à la retraite anticipée du titulaire ou de son conjoint, peuvent également permettre un retrait anticipé sans clôture du plan.

En dehors de ces cas spécifiques, tout retrait anticipé vous expose à une imposition sur le gain net réalisé depuis l’ouverture du plan, ce qui réduit l’intérêt initial du PEA.

Retrait après 5 ans: les avantages fiscaux et la souplesse

Le cap des 5 ans est une étape charnière pour votre PEA, car il débloque des avantages fiscaux. Si vous retirez de l’argent de votre PEA après cette période, les gains réalisés (dividendes, plus-values) sont exonérés d’impôt sur le revenu, ce qui constitue un atout financier pour votre épargne boursière. Seuls les prélèvements sociaux restent dus sur ces gains.

Un autre avantage après 5 ans est la souplesse des retraits. Contrairement à la période initiale, un retrait partiel après ce délai n’entraîne pas la clôture automatique de votre plan. Vous pouvez ainsi prélever les sommes dont vous avez besoin tout en conservant votre PEA ouvert et en continuant d’y effectuer de nouveaux versements, dans la limite du plafond autorisé. Cette flexibilité, introduite notamment par la loi Pacte, vous permet de gérer votre épargne de manière plus dynamique sans perdre les bénéfices fiscaux acquis.

Comment effectuer un retrait sur son PEA ?

Pour retirer de l’argent de votre PEA, la procédure est simple, mais elle diffère selon que vous souhaitez effectuer un retrait partiel après 5 ans de détention ou clôturer votre plan. Dans tous les cas, la démarche doit être initiée auprès de l’établissement financier qui gère votre PEA, qu’il s’agisse d’une banque traditionnelle ou d’une banque en ligne.

Faire un retrait partiel: procédure

Si votre PEA a plus de 5 ans et que vous désirez effectuer un retrait partiel, la procédure consiste à adresser une demande à votre établissement financier. Cette demande peut être réalisée en ligne via votre espace client, par téléphone, ou par courrier. Précisez le montant souhaité et le compte bancaire sur lequel les fonds doivent être virés. L’établissement traitera ensuite votre requête.

Le délai de traitement pour un retrait de PEA est compris entre 2 et 5 jours ouvrés. Il est donc important d’anticiper ce laps de temps si vous avez un besoin de liquidités urgent. Le retrait partiel n’entraîne pas la clôture de votre PEA, et vous conservez la possibilité de continuer à faire des versements ultérieurs, dans la limite des plafonds en vigueur.

Demande de clôture totale du PEA

La clôture totale de votre PEA est la conséquence inévitable d’un retrait effectué avant la période des 5 ans, sauf dans certains cas particuliers comme le décès du titulaire ou la création d’entreprise. Si vous choisissez de clôturer votre PEA après 5 ans, la démarche est également initiée auprès de votre établissement financier.

Cette demande de clôture met fin à votre plan et implique le transfert de tous les fonds (capital et gains) vers votre compte bancaire habituel. Vous devrez veiller à ce que toutes les informations fournies soient exactes pour éviter tout retard. La clôture est définitive et met un terme aux avantages fiscaux spécifiques du PEA pour les futurs investissements.

Quelle est la fiscalité appliquée lors d’un retrait de PEA ?

La fiscalité des gains de votre PEA est l’un des aspects les plus importants à maîtriser lors d’un retrait. Elle est directement liée à la durée de détention de votre plan et peut significativement impacter le montant net que vous percevrez. Comprendre les différentes règles d’imposition est essentiel pour optimiser vos décisions et vos rendements.

Imposition des gains avant 5 ans

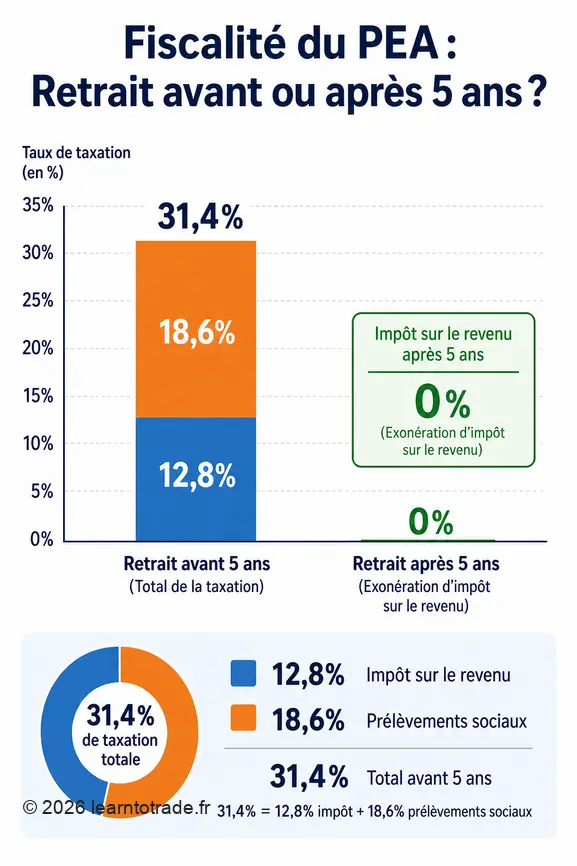

Si vous retirez des fonds de votre PEA avant qu’il n’atteigne les 5 ans de détention, les gains nets réalisés depuis l’ouverture du plan sont imposés. L’impôt sur le revenu est appliqué au taux forfaitaire de 12,8%. À cela s’ajoutent les prélèvements sociaux, portant la « flat tax » à un total de 31,4% (12,8% d’impôt sur le revenu et 18,6% de prélèvements sociaux).

Vous avez toutefois la possibilité d’opter pour une imposition globale au barème progressif de l’impôt sur le revenu, si cela s’avère plus avantageux pour votre situation fiscale personnelle. Cette option doit être exercée lors du dépôt de votre déclaration de revenus. Il est conseillé d’effectuer une simulation pour déterminer le régime le plus favorable avant d’acter votre choix.

Exonération d’impôt sur le revenu après 5 ans

Après 5 ans de détention de votre PEA, vous bénéficiez d’une exonération d’impôt sur le revenu pour les gains que vous retirez. Cela signifie que les plus-values et dividendes générés par votre PEA ne seront pas soumis aux 12,8% du prélèvement forfaitaire unique ni au barème progressif de l’impôt. C’est l’un des principaux attraits du PEA qui en fait un outil d’épargne long terme très intéressant.

Cette exonération d’impôt sur le revenu s’applique que vous effectuiez un retrait partiel ou une clôture totale du plan. Elle encourage l’investissement sur le long terme en récompensant la fidélité des épargnants. C’est une distinction majeure par rapport à d’autres enveloppes fiscales où les gains restent imposables même après une longue période de détention.

Calcul des prélèvements sociaux

Indépendamment de la durée de détention de votre PEA, tous les gains réalisés sont soumis aux prélèvements sociaux. Ceux-ci s’élèvent actuellement à un taux de 18,6% et sont composés de la Contribution Sociale Généralisée (CSG) et de la Contribution au Remboursement de la Dette Sociale (CRDS). Ces prélèvements sont appliqués sur le montant des plus-values et des dividendes réalisés.

Un cas particulier concerne les revenus des titres non cotés détenus dans un PEA. Ces revenus sont exonérés chaque année d’impôt sur le revenu dans la limite de 10% du montant initial de ces placements, c’est-à-dire de leur valeur d’acquisition. Au-delà de ce seuil de 10%, la fraction excédentaire est soumise à un impôt de 12,8% en plus des prélèvements sociaux de 18,6%, soit un total de 31,4%.

Quels sont les cas particuliers de retrait anticipé ?

Certaines situations spécifiques permettent d’effectuer un retrait anticipé de votre PEA sans entraîner la clôture immédiate du plan, même avant la barre des 5 ans. Ces dispositions sont des exceptions à la règle générale et visent à offrir une certaine flexibilité face à des événements de vie majeurs. Il est important de les connaître afin de ne pas perdre le bénéfice de votre PEA si l’une de ces situations se présente.

Le décès du titulaire est un cas de figure où le PEA est automatiquement clôturé. Cependant, les gains accumulés sont exonérés d’impôt sur le revenu, bien que les prélèvements sociaux de 18,6% restent dus par les héritiers. Cette disposition vise à faciliter la succession des avoirs du PEA.

Par ailleurs, l’affectation des sommes retirées au financement de la création ou de la reprise d’une entreprise constitue un autre motif de retrait anticipé qui ne conduit pas à la clôture du PEA.

Cette mesure, sous certaines conditions, soutient l’initiative entrepreneuriale en permettant d’utiliser l’épargne du PEA pour démarrer ou développer une activité. Des situations comme le licenciement, une invalidité attestée, ou la mise à la retraite anticipée du titulaire ou de son conjoint, sont également des motifs valables pour retirer des fonds avant 5 ans sans subir la clôture du plan. Ces exceptions sont là pour accompagner les épargnants face à des changements significatifs dans leur vie professionnelle ou personnelle.

Quelles erreurs éviter lors d’un retrait de PEA ?

Retirer des fonds de son PEA peut sembler simple, mais plusieurs erreurs courantes peuvent avoir des conséquences fiscales ou financières inattendues. Pour préserver votre épargne et ne pas gâcher les avantages de ce dispositif, il est judicieux de connaître ces pièges et de les éviter. Une bonne planification est la clé d’un retrait réussi.

La première erreur majeure est de retirer de l’argent avant les 5 ans de détention du plan sans être dans un cas d’exception. Cela entraîne systématiquement la clôture de votre PEA et l’imposition de vos gains à la flat tax de 31,4% (ou au barème progressif si plus favorable), alors qu’une attente de quelques mois aurait pu vous faire bénéficier d’une exonération d’impôt sur le revenu. Je vous conseille de vérifier précisément la date de votre premier versement.

Une autre erreur est de ne pas considérer l’option du barème progressif pour l’imposition des gains en cas de retrait avant 5 ans. Pour certains contribuables, le barème peut être plus avantageux que le taux forfaitaire de 12,8% (hors prélèvements sociaux). Il est essentiel de faire le calcul et de choisir l’option la plus adaptée à votre situation fiscale lors de votre déclaration de revenus.

Enfin, il ne faut pas ignorer la fiscalité spécifique des titres non cotés, dont les revenus sont exonérés dans la limite de 10% de leur valeur d’acquisition, mais imposables au-delà. Une méconnaissance de cette règle peut entraîner des ajustements inattendus.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Quand commence la période de détention de 5 ans du PEA ?

La période de détention de 5 ans pour bénéficier de l’exonération d’impôt sur le revenu commence à courir à partir de la date du premier versement effectué sur votre PEA.

Que se passe-t-il si je retire de l’argent de mon PEA avant 5 ans ?

En cas de retrait avant 5 ans (hors cas particuliers), votre PEA est automatiquement clos, et les gains nets réalisés sont imposés au taux de 12,8% pour l’impôt sur le revenu, auxquels s’ajoutent les prélèvements sociaux de 18,6%, soit une flat tax totale de 31,4%.

Quels sont les avantages fiscaux d’un retrait après 5 ans ?

Après 5 ans de détention, les gains de votre PEA (plus-values, dividendes) sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux à hauteur de 18,6% restent dus sur ces gains.

Les prélèvements sociaux s’appliquent-ils toujours lors d’un retrait de PEA ?

Oui, les prélèvements sociaux, fixés à 18,6% (CSG, CRDS), sont toujours appliqués sur les gains réalisés lors d’un retrait de PEA, quelle que soit la durée de détention du plan.

Est-il possible de faire des versements après un retrait partiel ?

Oui, depuis la loi Pacte, il est possible d’effectuer de nouveaux versements sur votre PEA après un retrait partiel, à condition que votre plan ait plus de 5 ans et dans la limite du plafond de versement autorisé.

Quelle est la fiscalité des titres non cotés dans un PEA ?

Les revenus des titres non cotés détenus dans un PEA sont exonérés chaque année dans la limite de 10% de leur valeur d’acquisition. Au-delà de cette limite, la fraction excédentaire est soumise à un impôt de 12,8% en plus des prélèvements sociaux.

La clôture du PEA est-elle automatique en cas de décès ?

Oui, en cas de décès du titulaire, le PEA est automatiquement clôturé. Les gains sont alors exonérés d’impôt sur le revenu, mais les prélèvements sociaux à 18,6% restent dus par les héritiers.