Le Plan d’Épargne en Actions (PEA) représente une enveloppe fiscale avantageuse pour l’investissement en actions européennes, mais sa fiscalité, notamment en ce qui concerne la flat tax, varie considérablement selon la durée de détention. En effet, si les gains d’un PEA sont généralement exonérés d’impôt sur le revenu après cinq ans, toute sortie de capitaux anticipée peut entraîner l’application d’une imposition forfaitaire de 12,8 % au titre de l’impôt sur le revenu, à laquelle s’ajoutent toujours les prélèvements sociaux de 18,6 %, pour un taux global de 31,4 %.

En résumé

- Les gains réinvestis dans un PEA sont exonérés de flat tax, favorisant l’accumulation de capital.

- Après 5 ans de détention, les plus-values et dividendes du PEA sont exonérés d’impôt sur le revenu.

- Les retraits avant 5 ans entraînent l’application de la flat tax de 12,8 % et des prélèvements sociaux de 18,6 %.

Chiffres clés:

| Donnée | Valeur |

|---|---|

| Taux impôt sur le revenu (flat tax) | 12,8 % |

| Taux prélèvements sociaux | 18,6 % |

| Taux global (avant 5 ans) | 31,4 % |

| Exonération revenus titres non cotés | Jusqu’à 10 % du montant des placements |

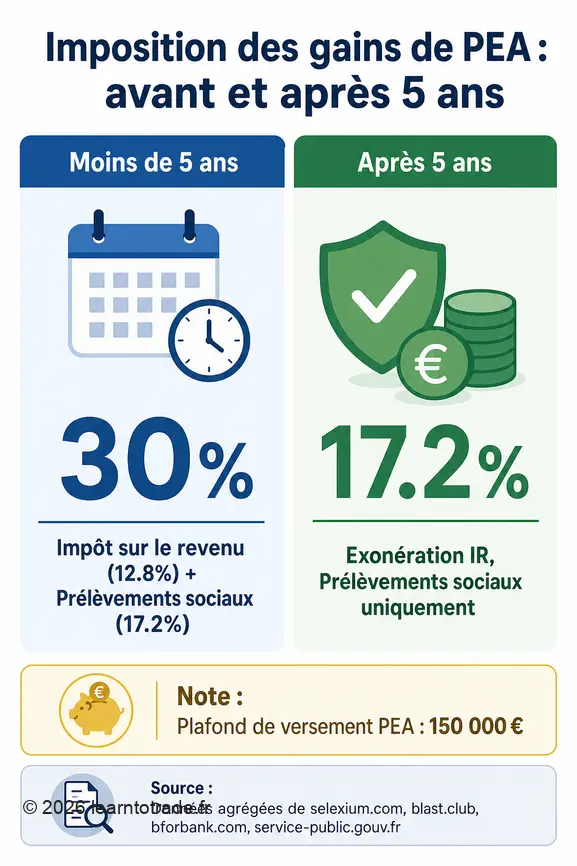

| Plafond de versement PEA classique | 150 000 € |

Comment la flat tax s’applique-t-elle au PEA ?

L’application du Prélèvement Forfaitaire Unique (PFU), souvent dénommé flat tax, est conditionnée par la durée de détention du plan et la nature des opérations effectuées, qu’il s’agisse de retraits, de rachats ou de clôtures. C’est le délai de cinq ans à compter du premier versement qui détermine principalement si les gains sont soumis à cette imposition spécifique ou s’ils bénéficient d’une exonération.

Les conditions d’application de la flat tax

L’application de la flat tax aux gains d’un PEA est directement liée à la durée d’ouverture du plan. Elle intervient principalement si des retraits, des rachats ou la clôture du PEA sont effectués avant que le plan n’ait atteint sa cinquième année d’existence. Le délai de 5 ans commence à courir dès la date du premier versement sur le plan. L’exonération d’impôt sur le revenu nécessite de n’effectuer aucun retrait ou rachat avant cette échéance.

Le taux de la flat tax sur les gains du PEA

Lorsque la flat tax s’applique, elle est composée d’un prélèvement forfaitaire unique de 12,8 % au titre de l’impôt sur le revenu. À ce taux s’ajoutent les prélèvements sociaux de 18,6 %. Ce taux de 12,8 % est applicable aux gains nets réalisés en cas de retrait anticipé, ou, sur option, le contribuable peut choisir l’application du barème progressif de l’impôt sur le revenu si cela lui est plus favorable.

La distinction avec les prélèvements sociaux

Les gains réalisés dans le cadre d’un PEA sont systématiquement soumis aux prélèvements sociaux, quelle que soit la durée de détention du plan. Ces prélèvements, qui incluent la CSG (Contribution Sociale Généralisée), la CRDS (Contribution au Remboursement de la Dette Sociale) et d’autres contributions, s’élèvent à un taux global de 18,6 %. Contrairement à l’impôt sur le revenu qui peut être exonéré après 5 ans, les prélèvements sociaux restent dus sur l’intégralité des gains, y compris ceux des dividendes et des plus-values, qu’ils soient réinvestis ou non.

Quelle est la fiscalité des gains d’un PEA avant 5 ans ?

La fiscalité des gains générés par un PEA est particulièrement stricte avant l’atteinte du seuil des cinq ans de détention. Cette période initiale est déterminante, car tout retrait ou rachat effectué avant cette échéance impacte directement l’imposition des plus-values et des dividendes, souvent entraînant la clôture du plan et l’application de l’intégralité de la flat tax sur les gains réalisés.

Qu’advient-il en cas de retrait avant 5 ans ?

En cas de retrait sur un PEA avant l’expiration de la cinquième année d’ouverture du plan, la règle générale stipule que ce retrait entraîne la clôture automatique du PEA. Toutefois, la réforme de 2019, introduite par la loi Pacte, a assoupli cette règle en permettant des retraits partiels sans clôture dans certains cas. Néanmoins, un retrait partiel avant 5 ans a pour conséquence de figer le PEA, empêchant alors tout nouveau versement sur le plan.

Quel est le taux d’imposition des gains avant 5 ans ?

Avant l’expiration de la cinquième année de détention d’un PEA, les gains nets réalisés sont imposables. Ils sont soumis à un taux de 12,8 % au titre de l’impôt sur le revenu, correspondant à la composante fiscale de la flat tax. À cela s’ajoutent les prélèvements sociaux, fixés à 18,6 %. Le taux global de taxation sur les plus-values d’un PEA avant 5 ans s’élève donc à 31,4 %, ou le contribuable peut opter pour le barème progressif de l’impôt sur le revenu si cela s’avère plus avantageux.

Les conséquences d’un retrait partiel

Un retrait partiel sur un PEA avant 5 ans, même s’il ne mène plus systématiquement à la clôture du plan grâce à la loi Pacte, fige le PEA, interdisant tout nouveau versement. Les gains retirés sont alors soumis à la flat tax de 31,4 % (12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), comme pour un retrait total. Cette mesure encourage les investisseurs à maintenir leur épargne sur le long terme afin de bénéficier pleinement des avantages fiscaux du dispositif.

Quelle est la fiscalité des gains d’un PEA après 5 ans ?

Après une période de cinq ans de détention, le Plan d’Épargne en Actions (PEA) révèle tout son potentiel fiscal avantageux. Les conditions d’exonération d’impôt sur le revenu pour les plus-values et les dividendes deviennent applicables, marquant une étape clé pour l’optimisation de vos investissements boursiers. Cette phase permet des retraits plus flexibles tout en conservant le bénéfice de l’exonération, à l’exception des prélèvements sociaux.

Les gains sont-ils totalement exonérés ?

Au-delà de la cinquième année de détention d’un PEA, les gains réalisés sont exonérés d’impôt sur le revenu. Cela inclut les plus-values de cession et les dividendes perçus, à l’exception des revenus issus de titres non cotés dépassant une certaine limite. L’exonération d’impôt sur le revenu est acquise si le souscripteur n’a effectué aucun retrait ou rachat avant ce délai de 5 ans, garantissant ainsi l’avantage fiscal complet sur l’impôt dû.

Comment les prélèvements sociaux sont-ils appliqués ?

Bien que les gains du PEA soient exonérés d’impôt sur le revenu après 5 ans, ils restent entièrement soumis aux prélèvements sociaux. Ceux-ci sont fixés à un taux de 18,6 % et s’appliquent sur l’intégralité des plus-values et des revenus. Ces prélèvements regroupent diverses contributions telles que la CSG (9,2 %) et la CRDS (0,5 %), ainsi que d’autres contributions, s’élevant à 8,9 % (9,2 + 0,5 + 8,9 = 18,6 %), et leur application est indépendante de la durée de détention du plan.

Quid des dividendes réinvestis ?

Les produits du PEA, y compris les dividendes et les intérêts, qui sont réinvestis au sein du plan, bénéficient d’une exonération d’impôt sur le revenu, que ce soit avant ou après les 5 ans de détention. Cette règle vise à encourager la capitalisation des gains. Après 5 ans de détention, les dividendes ne sont plus soumis à l’impôt sur le revenu, seuls les prélèvements sociaux de 18,6 % demeurent applicables au moment d’un retrait ou de la clôture du plan.

Cas particuliers et exceptions liés à la fiscalité du PEA

Le cadre fiscal du PEA, bien que généralement rigide avant la période des 5 ans, prévoit certaines exceptions et situations particulières qui peuvent modifier l’application de la flat tax ou le régime d’imposition. Ces spécificités aident à gérer au mieux son investissement et éviter des désagréments fiscaux inattendus. Ces dérogations offrent une flexibilité dans des circonstances définies.

Les retraits autorisés avant 5 ans sans clôture

Certains événements de vie permettent d’effectuer des retraits anticipés sur un PEA sans entraîner la clôture du plan, et ce, même avant la barre des 5 ans de détention. Ces situations spécifiques incluent le licenciement, une invalidité, la mise à la retraite anticipée du titulaire, ou encore le financement de la création ou de la reprise d’une entreprise. Dans ces cas précis, les gains bénéficient d’une exonération d’impôt sur le revenu, mais demeurent soumis aux prélèvements sociaux, préservant ainsi le plan pour de futurs versements et investissements.

La fiscalité des titres non cotés

Les titres non cotés détenus dans un PEA bénéficient d’un régime fiscal particulier. Les revenus issus de ces placements, notamment les dividendes, sont exonérés d’impôt sur le revenu chaque année, mais dans une limite stricte de 10 % du montant total de ces placements au sein du PEA. Si les revenus des titres non cotés dépassent ce plafond de 10 %, la fraction excédentaire est alors soumise à l’impôt de 12,8 % et aux prélèvements sociaux de 18,6 %, soit un taux total de 31,4 %.

La fiscalité en cas de décès du titulaire

En cas de décès du titulaire d’un PEA, le plan est automatiquement clôturé. Les gains latents ou non encore imposés à cette date ne sont pas soumis à l’impôt sur le revenu pour les héritiers. Toutefois, ils restent assujettis aux prélèvements sociaux de 18,6 % sur les plus-values réalisées depuis l’ouverture du plan. Le capital ainsi que les gains nets, après déduction des prélèvements sociaux, sont alors intégrés à l’actif successoral du défunt et soumis aux droits de succession selon les règles en vigueur.

Exemples chiffrés pour illustrer la fiscalité du PEA

Des exemples concrets et chiffrés aident à mieux appréhender la fiscalité du PEA. Ceux-ci permettent de visualiser l’impact des différentes règles d’imposition selon la durée de détention du plan et le moment des retraits. Je vais détailler deux scénarios classiques: un retrait avant 5 ans et un retrait après cette période charnière.

Exemple de calcul avant 5 ans

Imaginons un PEA ouvert avec un versement initial de 10 000 €. Après 3 ans, le plan a généré une plus-value de 2 000 €, portant la valeur totale à 12 000 €. Si le titulaire décide de retirer l’intégralité des fonds, la plus-value de 2 000 € est soumise à la flat tax.

L’impôt sur le revenu sera de 12,8 % de 2 000 €, soit 256 €. Les prélèvements sociaux s’élèveront à 18,6 % de 2 000 €, soit 372 €. Au total, l’imposition sera de 628 € (256 € + 372 €), laissant un gain net de 1 372 € (2 000 € – 628 €) après impôts et prélèvements.

Exemple de calcul après 5 ans

Prenons le même PEA avec un versement initial de 10 000 €. Après 7 ans, la plus-value accumulée atteint 5 000 €, portant la valeur du plan à 15 000 €. Si le titulaire effectue un retrait total ou partiel, la plus-value de 5 000 € est exonérée d’impôt sur le revenu. Seuls les prélèvements sociaux s’appliquent.

Ceux-ci représenteront 18,6 % de 5 000 €, soit 930 €. Le gain net après prélèvements sociaux sera alors de 4 070 € (5 000 € – 930 €). Cet exemple met en lumière l’avantage fiscal significatif d’une détention longue du PEA.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

La flat tax s’applique-t-elle à tous les gains du PEA ?

Non, la flat tax ne s’applique pas systématiquement à tous les gains du PEA. Son application dépend principalement de la durée de détention du plan: les gains sont généralement exonérés d’impôt sur le revenu après 5 ans, mais sont imposables avant cette échéance.

Quel est le taux de la flat tax applicable aux gains d’un PEA ?

Le taux de la flat tax applicable aux gains d’un PEA avant 5 ans est de 12,8 % au titre de l’impôt sur le revenu, auquel s’ajoutent les prélèvements sociaux de 18,6 %, portant le taux global à 31,4 %.

Les prélèvements sociaux sont-ils toujours dus sur les gains du PEA ?

Oui, les gains réalisés dans le cadre d’un PEA sont toujours soumis aux prélèvements sociaux, fixés à 18,6 %, quelle que soit la durée de détention du plan et l’exonération éventuelle d’impôt sur le revenu.

Un retrait partiel avant 5 ans clôture-t-il automatiquement le PEA ?

Non, depuis la loi Pacte de 2019, un retrait partiel avant 5 ans ne clôture plus systématiquement le PEA, mais il fige le plan, empêchant tout nouveau versement. Toutefois, des exceptions existent (licenciement, invalidité, etc.).

Les dividendes du PEA sont-ils soumis à la flat tax ?

Avant 5 ans de détention, les dividendes perçus dans un PEA sont soumis à la flat tax de 31,4 % (12,8 % d’impôt sur le revenu + 18,6 % de prélèvements sociaux). Après 5 ans, ils sont exonérés d’impôt sur le revenu, seuls les prélèvements sociaux de 18,6 % restent applicables.