Le PEA-PME (Plan d’Épargne en Actions destiné au financement des Petites et Moyennes Entreprises) est un dispositif d’épargne en actions de droit français spécifiquement conçu pour dynamiser l’investissement dans ces entreprises. Son objectif principal est d’orienter l’épargne des résidents français vers les PME et les entreprises de taille intermédiaire (ETI) afin de soutenir leur croissance.

Ce plan permet d’investir dans une variété de titres d’entreprises éligibles, avec un plafond de versements combiné à un PEA classique fixé à 225 000 €, avec des avantages fiscaux sous certaines conditions de durée de détention.

En résumé

- Le PEA-PME est un compte-titres dédié au financement des PME et ETI françaises et européennes.

- Il permet une exonération d’impôt sur le revenu pour les plus-values et les dividendes après cinq ans de détention.

- L’éligibilité des entreprises est soumise à des critères stricts de taille, incluant le nombre d’employés et les seuils de chiffre d’affaires ou de bilan.

Chiffres clés:

| Donnée | Valeur |

|---|---|

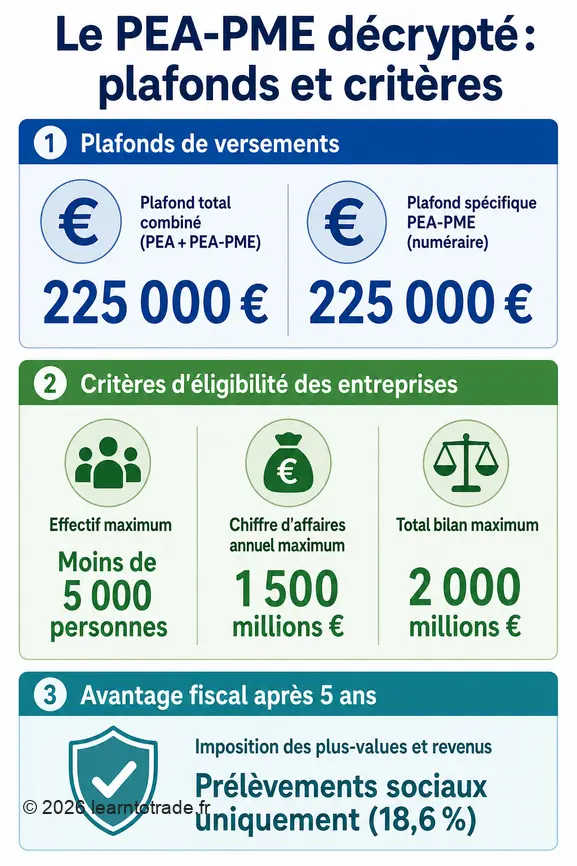

| Plafond combiné PEA-PME et PEA classique | 225 000 € |

| Plafond de versements PEA-PME | 225 000 € |

| Nombre maximal de salariés pour entreprise éligible | Moins de 5 000 |

| Chiffre d’affaires annuel maximal pour entreprise éligible | 1 500 millions d’euros (1,5 milliard d’euros) |

| Total de bilan maximal pour entreprise éligible | 2 000 millions d’euros (2 milliards d’euros) |

| Capitalisation boursière (critère assoupli depuis le 13 juin 2024) | Inférieure à 2 milliards d’euros ou l’a été à la clôture d’un des quatre exercices précédents |

| Durée de détention minimale pour avantage fiscal | 5 ans |

| Prélèvements sociaux applicables après 5 ans (PEA-PME) | 18,6 % |

| Prélèvement forfaitaire unique (CTO à partir de 2026) | 31,4 % |

| Prélèvements sociaux (CTO) | 18,6 % |

Qu’est-ce que le PEA-PME et quel est son objectif ?

Communément appelé PEA-PME, ce Plan d’Épargne en Actions est un instrument financier spécifique au droit français. Il prend la forme d’un compte-titres permettant aux épargnants de soutenir le développement des entreprises de petite et moyenne taille en investissant directement dans leurs titres. Ce dispositif s’inscrit dans une logique d’orientation de l’épargne nationale vers des acteurs économiques clés.

Définition du PEA-PME

Le PEA-PME est un compte-titres réglementé par le droit français, spécifiquement ciblé. Il permet aux investisseurs de détenir une gamme de titres éligibles, incluant des actions, des certificats d’investissement, des parts de SARL, et des titres de sociétés coopératives.

Il est également possible d’y inclure des titres de sociétés d’investissement à capital variable ou des fonds communs de placement dont l’actif est majoritairement composé de titres d’entreprises éligibles. Ce plan permet le financement des entreprises de l’Espace Économique Européen, y compris les plus petites.

Objectif du PEA-PME: orienter l’épargne vers les PME/ETI

Ce dispositif vise à canaliser l’épargne des résidents fiscaux français vers les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI) afin de leur fournir des capitaux propres. Ces entreprises sont souvent des moteurs d’innovation, de création d’emplois et de richesse sur le territoire. En favorisant cet investissement, le PEA-PME contribue à soutenir la croissance économique et à renforcer le tissu industriel national et européen.

Comment fonctionne le PEA-PME et quels sont ses avantages ?

Le PEA-PME est un dispositif d’investissement qui, bien que ciblé sur les PME et ETI, partage de nombreux points communs avec le PEA classique. Son fonctionnement est conçu pour encourager l’investissement à long terme grâce à des avantages fiscaux, en particulier après une certaine durée de détention des titres.

Fonctionnement général et plafond de versement

Le PEA-PME fonctionne sur le même principe qu’un PEA habituel. Il s’agit d’une enveloppe fiscale dans laquelle l’épargnant effectue des versements en numéraire. Le plafond de ces versements est fixé à 225 000 €.

Ce plafond est commun à l’ensemble des versements effectués sur un PEA-PME et un PEA classique combinés, avec un plafond de 150 000 € pour le PEA classique. Cependant, les dividendes et autres revenus du capital générés par les titres détenus au sein du plan n’entrent pas dans ce décompte, permettant au solde total du plan de dépasser le plafond de versement initial.

Avantages fiscaux: exonération des plus-values et dividendes

La fiscalité du PEA-PME est avantageuse. Si les conditions de détention sont respectées, les plus-values réalisées lors de la vente des titres au sein du plan sont totalement en franchise d’impôt sur le revenu. De même, les dividendes perçus sont également exonérés d’impôt sur le revenu. Après la période requise de détention, ces gains et revenus sont uniquement soumis aux prélèvements sociaux.

Durée de détention: l’importance des 5 ans

La durée de détention est une condition pour bénéficier des avantages fiscaux du PEA-PME. Toute demande de retrait ou de rachat effectuée avant que le plan n’atteigne cinq ans entraîne automatiquement sa clôture. Cette clôture prématurée a pour conséquence la perte de l’intégralité de l’avantage fiscal acquis, ce qui signifie que les gains réalisés seront alors imposés selon la fiscalité classique des valeurs mobilières. À l’inverse, après cinq ans de détention, les retraits n’entraînent plus la clôture du PEA-PME, sauf en cas de retrait total de l’épargne.

Quelles entreprises sont éligibles au PEA-PME ?

L’éligibilité des entreprises est un pilier central du PEA-PME, garantissant que l’épargne soit bien dirigée vers les structures qu’il vise à soutenir. Les critères sont précis et portent sur la taille des entreprises, leur localisation et leur régime fiscal. Ces règles permettent d’encadrer l’investissement dans des entités créatrices de valeur sur le marché.

Critères de taille: salariés, chiffre d’affaires et bilan

Pour qu’une entreprise soit éligible au PEA-PME, elle doit répondre à plusieurs critères liés à sa taille. Elle doit employer moins de 5 000 personnes. Sur le plan financier, son chiffre d’affaires annuel ne doit pas excéder 1 500 millions d’euros (soit 1,5 milliard d’euros) ou son total de bilan ne doit pas dépasser 2 000 millions d’euros (soit 2 milliards d’euros).

Ces seuils sont évalués une fois par an en se basant sur les données du dernier exercice comptable publié par l’entreprise, en tenant compte de son appartenance éventuelle à un groupe.

Évolution des critères d’éligibilité

Les critères d’éligibilité des entreprises au PEA-PME ne sont pas statiques et peuvent être ajustés pour mieux répondre aux besoins de financement et aux réalités du marché. Par exemple, la loi du 13 juin 2024 a apporté des assouplissements. Depuis cette date, une condition de capitalisation boursière inférieure à 2 milliards d’euros ou ayant été sous ce seuil à la clôture d’un des quatre exercices précédents a été ajoutée pour les sociétés cotées. Ces ajustements visent à élargir le champ des entreprises pouvant bénéficier de ce dispositif tout en conservant son orientation vers les PME et ETI.

Conditions de siège et d’imposition des émetteurs

Au-delà des critères de taille, les entreprises dont les titres sont éligibles au PEA-PME doivent remplir des conditions géographiques et fiscales. Leurs émetteurs doivent avoir leur siège social en France ou dans un autre État membre de l’Union Européenne, ou encore dans un État de l’Espace Économique Européen ayant signé une convention d’assistance administrative avec la France. De plus, ces entreprises doivent être soumises à l’impôt sur les sociétés. Les titres concernés sont variés et incluent actions, certificats d’investissement, parts de SARL, et titres de sociétés coopératives, entre autres.

Quelle est la fiscalité du PEA-PME par rapport à un compte-titres ordinaire ?

La comparaison de la fiscalité entre un PEA-PME et un compte-titres ordinaire (CTO) est un élément déterminant pour tout investisseur. Le PEA-PME se distingue par des avantages fiscaux spécifiques qui peuvent optimiser les rendements des placements à long terme, en particulier après une certaine durée de détention.

Fiscalité du PEA-PME après 5 ans

Après une durée de détention minimale de cinq ans, la fiscalité du PEA-PME devient avantageuse. Les plus-values réalisées sur la vente des titres et les dividendes perçus au sein de ce plan sont alors totalement exonérés de l’impôt sur le revenu. L’épargnant ne sera soumis qu’aux prélèvements sociaux, dont le taux s’élève à 18,6 % depuis le 1er janvier 2026. Cette exonération d’impôt sur le revenu constitue l’avantage fiscal majeur du dispositif, alignant sa fiscalité sur celle des PEA classiques.

Fiscalité des comptes-titres ordinaires en 2026

La fiscalité des comptes-titres ordinaires, quant à elle, est généralement moins favorable. À compter du 1ᵉʳ janvier 2026, les plus-values de cessions réalisées dans le cadre d’un CTO seront soumises à un prélèvement forfaitaire unique (PFU) de 31,4 % par défaut. L’épargnant aura également la possibilité d’opter pour le barème progressif de l’impôt sur le revenu, ce qui peut inclure d’éventuels abattements pour durée de détention pour certains titres. Cette imposition plus lourde contraste avec la franchise d’impôt sur le revenu offerte par le PEA-PME.

Rôle des prélèvements sociaux

Les prélèvements sociaux jouent un rôle constant dans la fiscalité des placements financiers en France, qu’il s’agisse d’un PEA-PME ou d’un CTO. Pour le PEA-PME, comme mentionné, après cinq ans de détention, ils sont la seule imposition sur les plus-values et les dividendes, avec un taux de 18,6 % depuis le 1er janvier 2026. Concernant les comptes-titres ordinaires, les prélèvements sociaux, également de 18,6 % depuis le 1er janvier 2026, sont dus sur les plus-values et les dividendes.

La différence fondamentale réside dans le fait que, pour les CTO, ces prélèvements sont appliqués à l’ensemble des revenus, avant l’application de l’abattement de 40% sur les dividendes soumis au barème progressif, renforçant ainsi l’avantage comparatif du PEA-PME.

Qui peut ouvrir un PEA-PME et comment ?

L’ouverture d’un PEA-PME est soumise à des conditions spécifiques concernant le profil de l’investisseur et les formalités administratives. Il est essentiel de connaître ces modalités pour s’assurer de l’éligibilité et choisir l’établissement adéquat pour la gestion de ce plan d’épargne.

Conditions d’ouverture pour les résidents fiscaux français

Le PEA-PME est exclusivement réservé aux personnes physiques dont le domicile fiscal est situé en France. Chaque contribuable, ou chacun des époux ou partenaires liés par un pacte civil de solidarité (PACS) et soumis à imposition commune, ne peut être titulaire que d’un seul PEA-PME. Cette règle vise à encadrer le dispositif et à garantir son utilisation conforme à son objectif de soutien aux PME et ETI françaises et européennes.

Nombre de plans autorisés (PEA classique + PEA-PME)

L’un des avantages du PEA-PME est qu’il n’exclut pas la détention d’un Plan d’Épargne en Actions (PEA) classique. Un épargnant peut donc tout à fait posséder un PEA-PME en complément d’un PEA classique. Toutefois, il est important de rappeler que le plafond de versements, fixé à 225 000 €, est un plafond global qui inclut l’ensemble des versements effectués sur ces deux types de plans combinés, le PEA classique étant plafonné à 150 000 €.

Choix de l’établissement teneur de compte

L’ouverture d’un PEA-PME est possible auprès de diverses institutions financières. L’épargnant a le choix entre un établissement de crédit, la Caisse des dépôts et consignations, la Banque de France, La Banque Postale, une entreprise d’investissement ou une entreprise d’assurance. Cette diversité d’acteurs permet de comparer les offres et services afin de choisir l’établissement qui correspond le mieux aux besoins et aux préférences de l’investisseur pour la gestion de son plan.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Qu’est-ce qui différencie un PEA-PME d’un PEA classique ?

La principale différence réside dans les titres éligibles: le PEA-PME est spécifiquement dédié aux titres de petites et moyennes entreprises (PME) et entreprises de taille intermédiaire (ETI) répondant à des critères de taille et de chiffre d’affaires/bilan précis, tandis que le PEA classique investit dans des actions de sociétés européennes sans restriction de taille. Chaque contribuable peut détenir un PEA et un PEA-PME, mais le plafond de versements de 225 000 € est commun aux deux.

Quels sont les avantages fiscaux majeurs du PEA-PME ?

Après cinq ans de détention, les plus-values de cession de titres et les dividendes perçus au sein d’un PEA-PME sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux, d’un taux de 18,6 % depuis le 1er janvier 2026, s’appliquent sur ces gains, offrant ainsi un cadre fiscal très favorable par rapport à un compte-titres ordinaire.

Peut-on retirer de l’argent d’un PEA-PME avant 5 ans ?

Oui, il est possible de retirer de l’argent d’un PEA-PME avant cinq ans, mais cela entraîne automatiquement la clôture du plan et la perte de l’avantage fiscal. Les gains réalisés seront alors imposés selon les règles fiscales en vigueur pour les comptes-titres ordinaires, incluant le prélèvement forfaitaire unique (PFU) de 31,4 % depuis le 1er janvier 2026.

Quels types de titres peuvent être détenus dans un PEA-PME ?

Un PEA-PME peut accueillir une variété de titres d’entreprises éligibles, notamment des actions, des certificats d’investissement, des certificats coopératifs d’investissement, des parts de SARL, des titres de sociétés coopératives, et des titres de sociétés d’investissement à capital variable ou fonds communs de placement dont l’actif est majoritairement composé de titres d’entreprises éligibles.

Les entreprises européennes sont-elles éligibles au PEA-PME ?

Oui, les émetteurs des titres doivent avoir leur siège social en France ou dans un autre État membre de l’UE ou de l’EEE ayant une convention d’assistance administrative avec la France, et être soumis à l’impôt sur les sociétés pour que leurs titres soient éligibles au PEA-PME.