Le Plan d’Épargne en Actions (PEA) est un dispositif pour tout résident fiscal français souhaitant optimiser ses investissements boursiers, en offrant des avantages fiscaux significatifs sur les gains après cinq ans de détention. Fin 2024, près de 7,3 millions de plans PEA étaient ouverts en France, avec un encours total de 114 milliards d’euros.

En résumé

- Le PEA est une enveloppe fiscale avantageuse pour l’investissement en actions européennes, notamment grâce à l’exonération d’impôt sur le revenu après 5 ans.

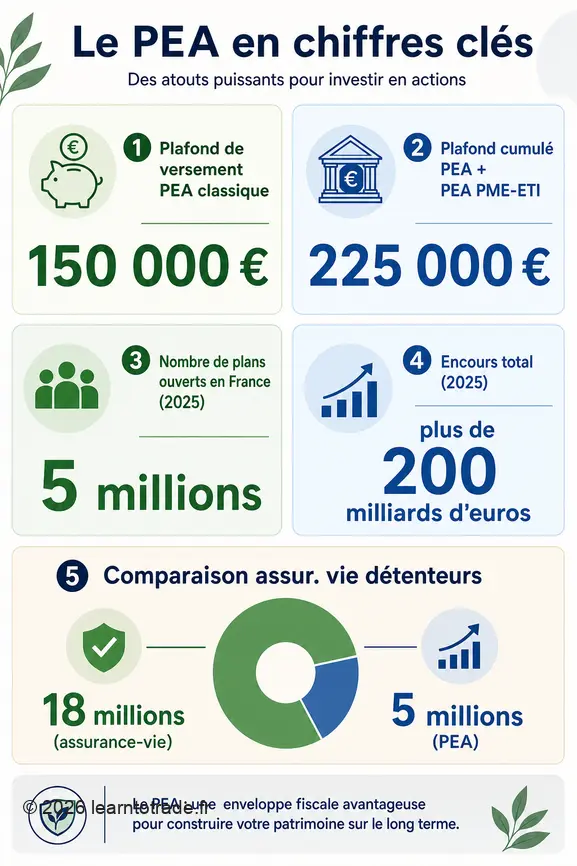

- Il existe plusieurs types de PEA, dont le PEA classique (plafond 150 000 €), le PEA PME-ETI (plafond 225 000 € cumulé) et le PEA Jeunes (plafond 20 000 €).

- Les frais de gestion et de transaction sont plafonnés, rendant cet instrument accessible et compétitif pour les épargnants.

Chiffres clés:

| Donnée | Valeur |

|---|---|

| Plafond de versement PEA classique | 150 000 € |

| Plafond de versement cumulé PEA + PEA PME-ETI | 225 000 € |

| Plafond de versement PEA Jeunes | 20 000 € |

| Frais d’ouverture maximum | 10 € |

| Frais de garde maximum | 0,4% de la valeur du PEA + part fixe (5€/ligne cotée, 25€/ligne non cotée) |

| Frais de courtage maximum (en ligne) | 0,50% par opération |

| Frais de courtage maximum (par téléphone) | 1,20% par opération |

| Frais de transfert maximum | 15 € par ligne (cotée), 50 € par ligne (non cotée), plafond global 150 € |

| Nombre de PEA ouverts en France (Fin 2024) | Près de 7,3 millions |

| Encours total des PEA (Fin 2024) | 114 milliards d’euros |

| Imposition des gains avant 5 ans (PFU) | 31,4% (12,8% IR + 18,6% PS) |

| Imposition des gains après 5 ans | 18,6% de prélèvements sociaux (exonération IR) |

Qu’est-ce qu’un Plan d’Épargne en Actions (PEA) ?

Le Plan d’Épargne en Actions, ou PEA, constitue un mécanisme fiscal conçu spécifiquement pour encourager les investissements dans les actions d’entreprises européennes. Il offre la possibilité de construire et de gérer un portefeuille de titres financiers tout en bénéficiant d’une fiscalité avantageuse à long terme, ce qui en fait un instrument d’épargne prisé pour se familiariser avec la bourse ou diversifier ses placements.

L’objectif principal de ce dispositif est de dynamiser l’économie en orientant l’épargne des particuliers vers le financement des entreprises, notamment celles de l’Espace Économique Européen.

Définition du PEA

Un PEA est une enveloppe d’investissement qui permet d’acquérir des titres d’entreprises, principalement européennes, avec un cadre fiscal privilégié. Son attrait réside dans l’exonération d’impôt sur le revenu des plus-values et dividendes générés, sous réserve de respecter une durée de détention minimale.

Ce type de placement s’adresse aux épargnants désireux de s’exposer aux marchés actions sans subir immédiatement l’impôt sur les plus-values à chaque transaction. La gestion peut être active, en sélectionnant des actions spécifiques, ou passive, via des fonds indiciels cotés (ETF).

Les deux comptes du PEA: espèces et titres

Le PEA est intrinsèquement structuré autour de deux comptes distincts mais indissociables: un compte en espèces et un compte-titres. Le compte en espèces est dédié à la gestion des liquidités, servant à recevoir les versements de l’épargnant et les dividendes des titres détenus, ainsi qu’à effectuer les achats d’actions.

Le compte-titres, quant à lui, est l’endroit où sont logés les titres financiers éligibles, tels que les actions, les parts de fonds ou les ETF. Ces deux comptes sont liés et fonctionnent en tandem, permettant une flexibilité dans la gestion des flux financiers liés aux investissements.

Pourquoi investir dans un PEA: les avantages fiscaux majeurs

Investir dans un PEA offre des bénéfices fiscaux significatifs, surtout si vous envisagez un placement sur le long terme. L’attrait principal réside dans l’exonération d’impôt sur le revenu pour les gains réalisés après une période de détention de cinq ans, ce qui en fait un outil puissant pour faire fructifier son épargne en bourse.

Ces mécanismes fiscaux maximisent le potentiel de votre PEA. Il est important d’anticiper les projets de retrait pour préserver l’avantage fiscal de cette enveloppe.

Quel est le régime fiscal des gains avant 5 ans ?

Si vous effectuez un retrait sur votre PEA avant cinq ans de détention, le plan est automatiquement clôturé, et l’ensemble des gains réalisés est imposé. Ces gains sont soumis au Prélèvement Forfaitaire Unique (PFU), couramment appelé « Flat Tax », d’un taux de 31,4 %.

Ce taux se compose de 12,8 % au titre de l’impôt sur le revenu et de 18,6 % pour les prélèvements sociaux. Il est possible d’opter pour l’imposition au barème progressif de l’impôt sur le revenu si cela est plus avantageux, en ajoutant toujours les 18,6 % de prélèvements sociaux. Toutefois, il est possible de réaliser des opérations d’achat et de vente de titres à l’intérieur du PEA sans déclencher d’imposition, tant qu’aucun argent n’est retiré du plan.

Comment fonctionne la fiscalité après 5 ans de détention ?

La fiscalité du PEA devient particulièrement attrayante après cinq ans de détention. À partir de cette ancienneté, les plus-values et les dividendes générés par votre PEA sont totalement exonérés d’impôt sur le revenu. De nombreux épargnants privilégient cet instrument pour leurs investissements boursiers.

Seuls les prélèvements sociaux, s’élevant à 18,6 % sur les gains, restent dus. De plus, depuis 2019, un retrait effectué après ce délai ne provoque plus la clôture automatique du PEA, vous permettant de continuer à l’alimenter et à gérer votre portefeuille sans interruption, une flexibilité bienvenue pour la planification à long terme.

Les prélèvements sociaux: combien et quand ?

Les prélèvements sociaux sont une composante incontournable de la fiscalité du PEA, quel que soit l’âge de votre plan. Ils s’élèvent à un taux de 18,6 % sur l’ensemble des gains réalisés, qu’il s’agisse de plus-values de cession ou de dividendes perçus.

Ces prélèvements sont dus au moment où vous effectuez un retrait de votre PEA, que ce soit avant ou après la période des cinq ans. Il faut les intégrer dans le calcul de rendement net, même si le plan bénéficie d’une exonération d’impôt sur le revenu après cinq ans.

Les différents types de PEA: lequel choisir ?

Le PEA se décline en plusieurs formes pour s’adapter à divers profils d’investisseurs et objectifs. Ces différences sont utiles pour choisir l’option alignée avec votre stratégie d’investissement et votre situation personnelle.

PEA bancaire vs PEA assurance

Le PEA bancaire est la forme la plus courante, généralement ouverte auprès d’une banque traditionnelle ou d’une société de Bourse en ligne. Il se compose d’un compte-titres et d’un compte en espèces, permettant d’acheter et de vendre des actions directement.

Le PEA assurance, quant à lui, est un contrat de capitalisation proposé par une compagnie d’assurance. Il fonctionne via des unités de compte, offrant une gestion potentiellement plus souple et des options de diversification spécifiques aux contrats d’assurance, comme l’accès à des fonds qui ne seraient pas directement éligibles dans un PEA bancaire.

Les spécificités du PEA PME-ETI

Le PEA PME-ETI est une variante du PEA classique spécifiquement dédiée à l’investissement dans les petites et moyennes entreprises (PME) et les entreprises de taille intermédiaire (ETI) européennes. Ce dispositif vise à soutenir l’économie locale et la croissance de ces entreprises souvent innovantes.

Ce plan est soumis à un plafond de versement distinct, pouvant atteindre 225 000 €. Cependant, si vous possédez déjà un PEA classique, les versements cumulés sur votre PEA classique et votre PEA PME-ETI ne peuvent excéder ce plafond de 225 000 €, imposant une gestion attentive des flux.

Le PEA Jeunes: une initiation pour les moins de 26 ans

Le PEA Jeunes est une opportunité d’initiation à l’investissement boursier, destiné aux jeunes majeurs âgés de 18 à 25 ans qui sont encore rattachés au foyer fiscal de leurs parents. C’est une excellente façon de commencer à construire un patrimoine financier avec un horizon de placement long.

Le plafond de versement pour un PEA Jeunes est fixé à 20 000 €. Ce plafond est spécifique au jeune et s’ajoute aux plafonds des PEA détenus par ses parents, offrant ainsi une enveloppe supplémentaire pour les ménages souhaitant diversifier l’épargne familiale et responsabiliser les jeunes face à l’investissement.

Quelles sont les conditions pour ouvrir et alimenter un PEA ?

L’ouverture et l’alimentation d’un Plan d’Épargne en Actions sont soumises à des règles précises, que vous soyez un investisseur débutant ou expérimenté. Il est utile de connaître ces conditions pour assurer la conformité de votre placement et maximiser ses avantages. Il s’agit d’un cadre strict mais juste, conçu pour encadrer ce type d’investissement.

Qui peut ouvrir un PEA ?

Pour ouvrir un PEA, la condition principale est d’être résident fiscal français. De plus, il faut être majeur. Cependant, le PEA Jeunes offre une opportunité pour les jeunes majeurs, âgés de 18 à 25 ans, qui sont encore fiscalement rattachés au foyer de leurs parents.

Chaque personne physique ne peut détenir qu’un seul PEA classique. Toutefois, il est tout à fait possible de cumuler un PEA classique avec un PEA PME-ETI, permettant ainsi d’optimiser les plafonds de versement et de diversifier ses investissements vers les petites et moyennes entreprises.

Quel est le plafond de versement pour un PEA classique ?

Le plafond de versement pour un PEA classique est fixé à 150 000 €. Ce montant représente la somme maximale à verser sur ce compte. Pour un couple marié ou pacsé, il est possible d’ouvrir deux PEA classiques, portant le plafond global à 300 000 € pour le foyer fiscal.

Ce plafond est distinct de celui du PEA PME-ETI, mais les deux sont liés par une règle de cumul. Il est important de respecter ce plafond pour conserver les avantages fiscaux du plan.

Peut-on dépasser le plafond de versement ?

Il faut distinguer les versements d’espèces des gains réalisés sur le PEA. Vous ne pouvez pas dépasser les plafonds de versement de 150 000 € pour un PEA classique, ou 225 000 € si vous cumulez un PEA classique et un PEA PME-ETI (ce dernier ayant un plafond de 225 000 € lui-même, mais c’est le cumul qui est ici la limite).

Cependant, les plus-values et les dividendes que vous accumulez grâce à vos investissements ne sont pas considérés comme des versements. Cela signifie que la valeur totale de votre PEA peut largement dépasser ces plafonds grâce à la performance de votre portefeuille, sans que vous n’ayez effectué de versements supplémentaires au-delà de la limite autorisée.

Quelle est la composition d’un portefeuille PEA éligible ?

La composition d’un portefeuille PEA est strictement encadrée par des règles d’éligibilité des titres, visant à orienter l’investissement vers l’économie européenne. Il est utile de connaître ces critères pour construire un portefeuille conforme et profiter des avantages fiscaux du dispositif.

Quels titres européens sont acceptés ?

Le PEA est principalement conçu pour loger des titres d’entreprises ayant leur siège social dans l’Espace Économique Européen (EEE), ce qui inclut les pays de l’Union Européenne, l’Islande, la Norvège et le Liechtenstein. Concrètement, vous pouvez y placer des actions françaises cotées, des certificats d’investissement, et des actions d’autres sociétés de l’EEE.

Les parts de Sociétés à Responsabilité Limitée (SARL) sont également acceptées sous certaines conditions, notamment si elles représentent moins de 25 % du capital de la société. Enfin, les parts de fonds, comme les SICAV, les FCP ou les ETF, sont éligibles à condition qu’ils soient eux-mêmes investis à 75 % minimum en actions éligibles au PEA.

Peut-on investir dans des actions non européennes via le PEA ?

L’investissement direct dans des actions de sociétés non européennes n’est pas autorisé au sein d’un PEA. Cependant, il existe une stratégie permettant de s’exposer indirectement à ces marchés, notamment aux indices américains comme le S&P 500 ou le Nasdaq, en utilisant des ETF dits « synthétiques ».

Ces ETF sont structurés de manière à reproduire la performance d’indices internationaux tout en respectant les règles d’éligibilité du PEA. Ils doivent investir au moins 75 % de leurs actifs dans des titres européens, mais peuvent utiliser des instruments dérivés pour répliquer la performance d’indices non européens. C’est une nuance importante qui ouvre des opportunités de diversification géographique tout en conservant l’avantage fiscal.

Quels sont les instruments financiers exclus du PEA ?

Certains instruments financiers ne peuvent pas être logés dans un PEA. Il est utile de connaître ces exclusions pour éviter une non-conformité qui remettrait en cause les avantages du plan. Parmi les titres et instruments exclus figurent les actions de foncières SIIC (Sociétés d’Investissement Immobilier Cotées), qui bénéficient déjà d’un régime fiscal spécifique.

Les actions de sociétés non européennes, si elles ne sont pas détenues via un ETF synthétique éligible, sont également proscrites. D’autres instruments comme les warrants, les options, les parts de Sociétés Civiles Immobilières (SCI) ou les obligations ne sont pas éligibles au PEA. L’objectif est de cantonner le PEA aux titres vifs ou fonds exposés majoritairement aux actions européennes.

Comment gérer son PEA et quand effectuer des retraits ?

La gestion de votre PEA implique des décisions stratégiques concernant l’achat et la vente de titres, mais aussi le calendrier des retraits. Il est primordial de comprendre l’impact des retraits sur la fiscalité de votre plan, car les règles varient considérablement selon la durée de détention. Une planification rigoureuse est la clé pour ne pas gâcher les avantages de ce dispositif d’épargne.

Que se passe-t-il en cas de retrait avant 5 ans ?

Un retrait effectué sur votre PEA avant que celui-ci n’atteigne cinq ans d’ancienneté entraîne sa clôture automatique. Tous les gains (plus-values et dividendes) réalisés depuis l’ouverture du plan sont alors imposables. L’imposition se fait au Prélèvement Forfaitaire Unique (PFU) de 31,4 %, qui se décompose en 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

Vous avez la possibilité d’opter pour l’imposition au barème progressif de l’impôt sur le revenu si cette option est plus favorable, tout en maintenant les 18,6 % de prélèvements sociaux. Je conseille donc vivement de considérer le PEA comme un investissement à long terme pour bénéficier pleinement de sa fiscalité avantageuse.

Quels sont les cas d’exception pour un retrait avant 5 ans sans clôture ?

Bien que les retraits avant cinq ans entraînent généralement la clôture du PEA, il existe quelques exceptions notables où la clôture n’est pas obligatoire. Ces situations exceptionnelles incluent des événements de vie majeurs tels qu’un licenciement, une invalidité, ou une mise à la retraite anticipée.

De plus, l’utilisation des fonds pour la création ou la reprise d’une entreprise peut également permettre un retrait anticipé sans clôture du plan, sous certaines conditions. Ces dérogations offrent une certaine flexibilité face aux imprévus, tout en permettant de conserver l’ancienneté fiscale de votre PEA.

Comment fonctionne le retrait partiel après 5 ans ?

Après cinq ans de détention, la gestion de votre PEA gagne considérablement en souplesse. Vous êtes libre d’effectuer des retraits partiels sans que cela n’entraîne la clôture de votre plan. Cette flexibilité vous permet d’accéder à une partie de vos fonds tout en laissant le reste de votre portefeuille continuer à fructifier.

De surcroît, après un retrait partiel, vous conservez la possibilité d’alimenter votre PEA par de nouveaux versements, dans la limite des plafonds autorisés. Cette particularité, en vigueur depuis 2019, rend le PEA très attractif pour les objectifs d’épargne à long terme, combinant accès aux liquidités et optimisation fiscale continue.

Comparaison rapide: PEA ou Assurance Vie ?

Le PEA et l’Assurance Vie sont deux enveloppes d’épargne populaires en France, mais elles répondent à des objectifs d’investissement et à des profils de risque différents. Alors que le PEA est spécifiquement conçu pour l’investissement direct en actions européennes avec un avantage fiscal sur les plus-values, l’assurance-vie offre une gamme de placements beaucoup plus large, allant des fonds en euros sécurisés aux unités de compte plus risquées.

L’Assurance Vie est un placement polyvalent, prisé pour sa flexibilité en termes de versements, de retraits et de choix d’investissement, incluant des supports peu risqués. Elle rassemble d’ailleurs plus de 18 millions de détenteurs en France, contre près de 7,3 millions pour le PEA, ce qui témoigne de sa grande popularité et de son rôle prépondérant dans l’épargne des Français. Le choix entre les deux dépendra de votre appétence au risque, de votre horizon de placement et de votre désir d’investir directement en Bourse.

Quels sont les frais associés à un PEA ?

Les frais associés à un PEA sont un aspect crucial à considérer pour évaluer le rendement net de votre investissement. Heureusement, ces frais sont encadrés par la réglementation, ce qui assure une certaine transparence et limite leur impact sur votre épargne. Il est important de les connaître pour pouvoir comparer les offres des différents établissements et optimiser votre choix.

Les frais d’ouverture d’un PEA sont plafonnés à environ 10 €.

Une fois le plan ouvert, des frais de garde s’appliquent, mais ils ne peuvent dépasser 0,4 % de la valeur du PEA, auxquels s’ajoute une part fixe limitée à 5 € par ligne de titres cotés et 25 € pour les titres non cotés. Pour les opérations de bourse, les frais de courtage sont également plafonnés: 0,50 % pour les transactions effectuées en ligne et 1,20 % pour celles réalisées par téléphone.

Enfin, si vous décidez de transférer votre PEA d’un établissement à un autre, les frais de transfert sont plafonnés à 15 € par ligne pour les titres cotés et 50 € par ligne pour les titres non cotés, avec un plafond global de 150 €.

Je vous conseille de bien vérifier ces frais au moment de l’ouverture et tout au long de la vie de votre PEA, car ils peuvent varier d’un intermédiaire financier à l’autre tout en respectant ces limites réglementaires.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Quelles sont les conditions pour bénéficier de l’exonération d’impôt sur le revenu sur un PEA ?

Pour bénéficier de l’exonération d’impôt sur le revenu de vos plus-values et dividendes via un PEA, votre plan doit avoir au moins cinq ans d’ancienneté au moment du retrait. Seuls les prélèvements sociaux de 18,6 % restent dus, tandis que la part relative à l’impôt sur le revenu est annulée, marquant l’avantage fiscal majeur de ce dispositif.

Peut-on ouvrir plusieurs PEA ?

Non, chaque personne physique résidente fiscale en France est limitée à l’ouverture d’un seul PEA classique. Cependant, il est possible de cumuler ce PEA classique avec un PEA PME-ETI. Pour les couples mariés ou pacsés, chaque membre peut ouvrir son propre PEA classique, ce qui permet au foyer de détenir deux PEA.

Les dividendes sont-ils imposables dans un PEA ?

Les dividendes perçus dans un PEA suivent le même régime fiscal que les plus-values. Avant cinq ans, ils sont soumis au Prélèvement Forfaitaire Unique (PFU) de 31,4 % ou, sur option, au barème progressif de l’impôt sur le revenu plus les prélèvements sociaux. Après cinq ans, ils sont exonérés d’impôt sur le revenu, mais toujours soumis aux 18,6 % de prélèvements sociaux.

Le PEA est-il transférable ?

Oui, votre PEA est transférable d’un établissement financier à un autre. Cette opération est importante car elle permet de conserver l’ancienneté fiscale de votre plan, ce qui est essentiel pour le bénéfice de l’exonération d’impôt sur le revenu après cinq ans de détention. Des frais de transfert plafonnés s’appliquent.

Qu’est-ce qu’un ETF synthétique éligible au PEA ?

Un ETF synthétique éligible au PEA est un fonds négocié en bourse qui utilise des instruments financiers complexes, comme des swaps, pour reproduire la performance d’un indice, y compris un indice non européen (par exemple, le S&P 500). Bien qu’il réplique un indice international, l’ETF lui-même doit être investi à au moins 75 % en titres européens pour être éligible au PEA, permettant une diversification géographique.

Le PEA peut-il contenir des titres non cotés ?

Oui, le PEA peut détenir des titres non cotés en Bourse, à condition qu’ils respectent les critères d’éligibilité des entreprises européennes, tels que des parts de start-ups ou de PME. Cette caractéristique offre une opportunité d’investissement dans des entreprises à fort potentiel de croissance qui ne sont pas encore présentes sur les marchés boursiers traditionnels.