L’Initial Coin Offering (ICO) est une méthode innovante de levée de fonds qui a émergé avec l’essor des cryptomonnaies, permettant aux projets de financer leur développement par l’émission d’actifs numériques. Ce mécanisme a permis de mobiliser des sommes considérables, avec près de vingt-quatre milliards de dollars levés entre 2013 et 2023 à travers plus de 8 685 ICO. Son fonctionnement et ses implications sont clés pour naviguer dans l’écosystème crypto.

En résumé

- Une ICO est une levée de fonds où des actifs numériques (tokens) sont émis en échange de cryptomonnaies pour financer un projet.

- Les ICO sont généralement moins réglementées que les introductions en bourse traditionnelles, ce qui présente des risques et des avantages spécifiques.

- La France a mis en place un cadre réglementaire via la loi PACTE pour superviser ces opérations et a simplifié la fiscalité des crypto-actifs.

Chiffres clés:

| Donnée | Valeur |

|---|---|

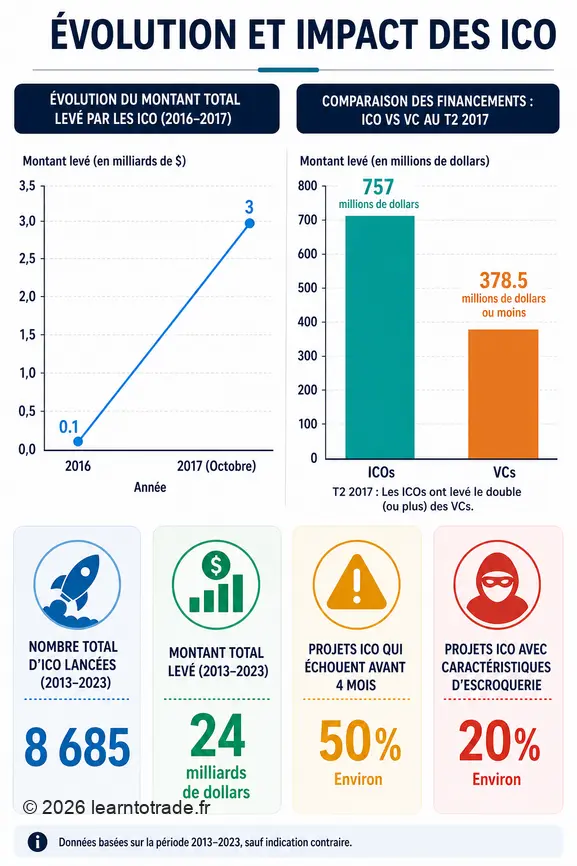

| Montant total levé en ICO (2013-2023) | Environ 24 milliards de dollars |

| Nombre total d’ICO lancées (2013-2023) | Plus de 8 685 |

| Montant levé en ICO en octobre 2017 | Plus de 3 milliards de dollars |

| Pourcentage d’ICO présentant des caractéristiques d’escroquerie | Environ 20 % |

| Pourcentage des projets ICO mettant fin à leur activité avant quatre mois | Environ 50 % |

Qu’est-ce qu’une ICO crypto et comment fonctionne-t-elle ?

Une Initial Coin Offering (ICO) est une opération de levée de fonds en cryptomonnaie où la contrepartie est l’émission de jetons (tokens) créés sur un protocole Blockchain, souvent via des Smart Contracts. Cette méthode permet à des projets, généralement des start-ups, de collecter des capitaux dès leur phase de démarrage en offrant des actifs numériques échangeables contre des cryptomonnaies existantes.

La première ICO fut réalisée en juillet 2013 par J.R. Willett pour financer son projet Mastercoin, en levant l’équivalent de 4 740 bitcoins. Cet événement a marqué le début d’une nouvelle ère de financement décentralisé, loin des mécanismes financiers traditionnels.

Définition d’une ICO

Une ICO se définit comme une méthode de financement participatif utilisant la blockchain, où un projet émet de nouveaux jetons numériques pour lever des fonds. Ces jetons sont ensuite distribués aux investisseurs en échange de cryptomonnaies telles que l’Ethereum ou le Bitcoin. L’objectif principal est de financer le développement initial du projet.

Il existe une forme plus encadrée appelée Security Token Offering (STO), qui est une ICO conçue pour répondre à un cadre législatif et réglementaire spécifique. Cela permet d’apporter plus de sécurité et de clarté juridique aux investisseurs, se distinguant des ICO classiques qui évoluent souvent dans un flou réglementaire.

Les tokens: qu’est-ce que c’est et quel est leur rôle ?

Les actifs numériques émis lors d’une ICO sont désignés sous le terme de « tokens » ou jetons numériques. Créés grâce à la technologie blockchain, ces tokens peuvent revêtir différentes formes et rôles au sein de l’écosystème du projet. Ils peuvent représenter des parts de capital de l’entreprise émettrice, fonctionner comme une monnaie interne au projet, ou encore conférer un droit d’usage futur du service (utility token).

Ces jetons sont des actifs numériques émis contre une cryptomonnaie préexistante, et une fois l’ICO terminée, ils sont généralement échangeables sur un marché secondaire. Cette liquidité potentielle est un attrait majeur pour les investisseurs, même si elle n’est pas garantie et peut être sujette à une forte volatilité.

Comparaison entre ICO et IPO

La principale distinction entre une Initial Coin Offering (ICO) et une Introduction en Bourse (IPO) réside dans la nature des actifs acquis et le cadre réglementaire. Lors d’une IPO, les investisseurs acquièrent des parts du capital d’une entreprise, les rendant actionnaires avec les droits et garanties associés. Une ICO, en revanche, propose des jetons numériques qui, le plus souvent, ne représentent pas des parts de capital, mais plutôt un droit d’usage du futur service ou une monnaie d’échange.

Les ICO ont historiquement évolué dans un environnement juridique moins défini, avec une réglementation souvent incomplète, ce qui contraste fortement avec les IPO qui sont soumises à des régulations strictes et des intermédiaires financiers traditionnels. Cette agilité permet aux start-ups de lever des fonds plus rapidement, mais expose également les investisseurs à des risques accrus en l’absence de garanties légales comparables.

Comment se déroule une ICO ?

Le déroulement d’une levée de fonds via ICO suit généralement plusieurs étapes clés, structurées pour informer les investisseurs et automatiser le processus de vente. Tout commence par le choix de la Blockchain qui servira de support aux tokens, souvent la blockchain Ethereum grâce à des smart contracts basés sur le standard ERC20.

Le projet est ensuite annoncé par un « executive summary », un document concis présentant les grandes lignes de l’initiative. La publication d’un « White Paper » détaillé explique en profondeur la technologie, l’économie des tokens, les objectifs du projet et la feuille de route. Enfin, la vente des jetons est généralement automatisée via un smart contract, rendant le processus transparent et efficace.

La souscription par un investisseur implique typiquement l’inscription, le transfert de cryptomonnaies vers l’adresse du smart contract, et une vérification de profil (KYC) si nécessaire, avant la livraison des tokens à leur portefeuille.

Quels sont les risques et les avantages des ICO pour les investisseurs ?

L’investissement dans une ICO peut se révéler très lucratif, mais il est intrinsèquement lié à des risques significatifs, dus en grande partie à la nature émergente et souvent peu réglementée de ce type de financement. Ces deux aspects doivent donc être pesés avant toute décision d’investissement.

Les risques inhérents aux ICO

Les ICO présentent de nombreux risques pour les investisseurs, principalement parce que l’achat de jetons n’est assorti d’aucune garantie spécifique. L’un des risques majeurs est l’arnaque pure et simple, où l’émetteur du projet abandonne purement et simplement après avoir levé les fonds, ou que le projet se révèle être un « rug pull ». Environ 20 % des ICO lancées présentent malheureusement des caractéristiques d’escroquerie.

En outre, le risque de faillite du projet est élevé. Les statistiques montrent qu’environ la moitié des projets financés par ICO mettent la clé sous la porte avant même quatre mois d’activité. La grande volatilité des jetons eux-mêmes et des cryptomonnaies utilisées pour l’achat expose également les investisseurs à des pertes importantes, car la valeur des actifs peut chuter drastiquement en peu de temps sur le marché secondaire.

Les avantages potentiels des ICO

Malgré les risques, les ICO offrent des avantages significatifs, tant pour les projets que pour les investisseurs. Pour les start-ups, cette méthode a permis de financer des projets à un stade très précoce de développement, souvent bien avant qu’ils n’attirent l’attention des Venture Capitalists (VC). Cela leur donne une agilité et une autonomie précieuses, en évitant la conformité réglementaire lourde et les intermédiaires financiers traditionnels.

Du côté des investisseurs, participer à une ICO peut potentiellement offrir des rendements très élevés si le projet réussit. Par exemple, l’ICO du Basic Attention Token (BAT) a rapidement mobilisé des fonds, illustrant l’engouement et le potentiel de gains rapides. Ces financements rapides, comme l’équivalent de dix-huit millions de dollars levés par Ethereum en 2014, démontrent la capacité des ICO à mobiliser des capitaux massifs en un temps record.

Quelle est la réglementation des ICO en France et dans le monde ?

Le cadre réglementaire des ICO est un domaine en constante évolution, caractérisé par un flou juridique dans de nombreuses juridictions. Face à la croissance rapide de ces levées de fonds et aux risques associés, plusieurs pays ont commencé à établir des régulations spécifiques ou à émettre des avertissements. La France, par exemple, a pris des mesures proactives pour encadrer ces pratiques.

Le cadre réglementaire en France: la loi PACTE

En France, la loi PACTE, promulguée le 22 mai 2019, a marqué une étape importante dans l’encadrement des Initial Coin Offerings. Cette loi vise à soumettre les ICO à la régulation de l’Autorité des Marchés Financiers (AMF), instaurant ainsi un cadre légal pour ces opérations. L’AMF a pour rôle d’accorder des visas optionnels aux projets d’ICO qui souhaitent se conformer à un certain niveau de transparence et de sécurité pour les investisseurs. Cette approche vise à rassurer les participants sans pour autant freiner l’innovation.

Fin octobre 2018, avant l’application de la loi PACTE, la France recensait déjà 15 ICO terminées, ayant permis de lever un montant total de quatre-vingt-neuf millions d’euros. Cette dynamique a souligné la nécessité d’une intervention réglementaire pour sécuriser davantage ce marché.

La position de la France face à la fiscalité des crypto-actifs

En complément de la loi PACTE, la France a également clarifié le régime fiscal applicable aux crypto-actifs. Le Projet de loi de finances (PLF) 2019 a simplifié ce régime en instituant le prélèvement forfaitaire unique (PFU) au taux de 30 %. Ce taux s’applique aux plus-values réalisées sur la cession d’actifs numériques, offrant ainsi une meilleure visibilité fiscale aux investisseurs français. À noter que le taux du PFU pour les plus-values réalisées sur les crypto-actifs en France est passé à 31,4 % depuis le 1er janvier 2026, incluant 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux.

Cette mesure vise à harmoniser la fiscalité des crypto-actifs avec celle des autres revenus du capital, contribuant à professionnaliser le secteur et à encourager les investissements dans un cadre plus sécurisé. L’objectif est de concilier attractivité pour les projets et protection des investisseurs, en offrant un cadre fiscal clair pour les transactions.

La régulation des ICO dans d’autres pays (Chine, Corée du Sud, USA)

À l’échelle mondiale, la régulation des ICO varie considérablement d’un pays à l’autre. Des nations comme la Chine et la Corée du Sud ont adopté une position très stricte en déclarant les ICO illégales. Cette interdiction reflète leurs préoccupations concernant la protection des investisseurs, la stabilité financière et la lutte contre le blanchiment d’argent.

D’autres régulateurs, comme la FINMA en Suisse et la SEC aux États-Unis, analysent les ICO au cas par cas afin de déterminer si elles entrent dans la définition d’émissions de titres financiers. Aux États-Unis, qui comptent environ 24 % des équipes lançant des ICO dans le monde, cette classification a des implications majeures en termes de conformité réglementaire. Pendant ce temps, des autorités comme l’AMF en France et la FCA au Royaume-Uni ont choisi d’alerter sur les risques en cherchant à encadrer le marché.

Quel est l’historique et l’impact des ICO ?

L’historique des Initial Coin Offerings est relativement court mais marqué par une croissance fulgurante et un impact transformateur sur l’écosystème financier. Après la première ICO en 2013, le mécanisme a gagné en popularité, particulièrement à partir de 2017. En effet, en octobre 2017, le montant total levé via des ICO dépassait déjà les trois milliards de dollars, une augmentation spectaculaire comparée aux moins de cent millions de dollars levés en 2016.

Cette période a également vu les ICO mobiliser des fonds significatifs, démontrant leur capacité à concurrencer les sources de financement classiques et à démocratiser l’accès au capital pour les jeunes projets. Le projet Ethereum, par exemple, a marqué les esprits en levant l’équivalent de dix-huit millions de dollars dès 2014, ce qui a largement contribué à légitimer cette nouvelle approche de financement.

Entre 2013 et 2023, la dynamique s’est confirmée avec près de vingt-quatre milliards de dollars levés au total et plus de 8 685 ICO lancées à travers le monde. Cette expansion rapide a modifié les paysages du financement de l’innovation et de l’investissement. Cependant, elle a également mis en lumière la nécessité d’une meilleure régulation face aux défis tels que les escroqueries et les échecs de projets, qui ont entaché la réputation de certaines opérations.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Quels types de tokens sont émis lors d’une ICO ?

Lors d’une ICO, les projets émettent principalement des « utility tokens » qui confèrent un droit d’usage futur à un service ou une plateforme, ou des « security tokens » qui peuvent représenter des parts de capital et sont soumis à une réglementation plus stricte.

Combien d’argent a été levé via les ICO entre 2013 et 2023 ?

Entre 2013 et 2023, les ICO ont permis de lever près de vingt-quatre milliards de dollars, à travers plus de 8 685 lancements de projets.

Une ICO est-elle toujours un investissement sûr ?

Non, une ICO n’est pas un investissement sûr. Elle comporte des risques élevés, notamment l’absence de garanties, la possibilité d’arnaque (environ 20 % des projets), la faillite du projet (environ la moitié échouent avant quatre mois), et la forte volatilité des jetons.

Comment la France encadre-t-elle les ICO ?

La France encadre les ICO par la loi PACTE de 2019, qui place ces opérations sous la régulation de l’Autorité des Marchés Financiers (AMF). Un visa AMF est optionnel mais recommandé pour les projets souhaitant offrir des garanties supplémentaires aux investisseurs.

Qu’est-ce qu’un Smart Contract dans le cadre d’une ICO ?

Dans le cadre d’une ICO, un Smart Contract est un programme informatique auto-exécutant, généralement basé sur la blockchain Ethereum (standard ERC20), qui automatise la vente et la distribution des tokens aux investisseurs. Il assure la transparence et l’efficacité du processus sans besoin d’intermédiaires.