La fiscalité des cryptomonnaies en France pour 2026 s’inscrit dans la continuité des évolutions récentes, distinguant l’imposition selon le statut du contribuable: particulier ou professionnel. Depuis le 1er janvier 2023, les gains réalisés sur ces actifs numériques sont majoritairement soumis au Prélèvement Forfaitaire Unique (PFU) de 31,4 % pour les non-professionnels, tandis que les acteurs plus réguliers relèvent de régimes spécifiques. Comprendre ces distinctions assure une déclaration conforme.

En résumé

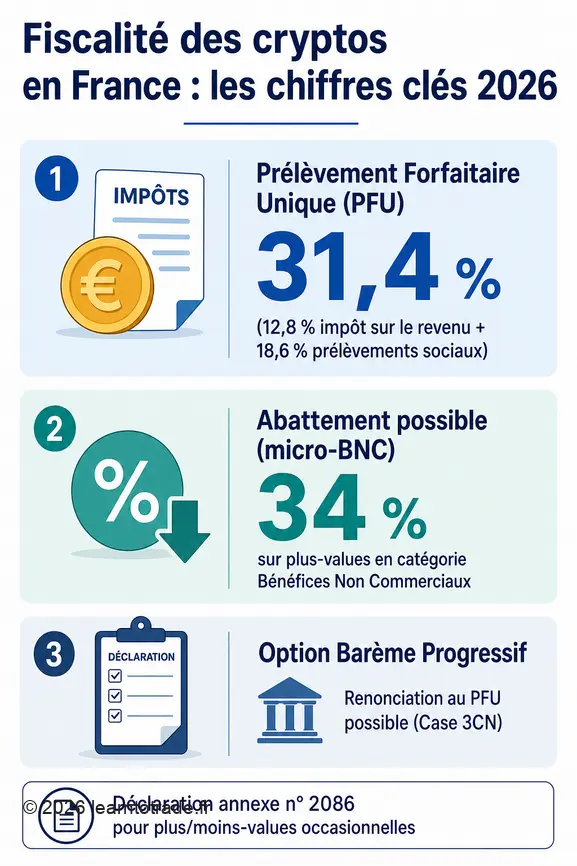

- Les plus-values des particuliers sur les cryptomonnaies sont soumises au Prélèvement Forfaitaire Unique (PFU) de 31,4 %.

- Les professionnels sont imposés au titre des Bénéfices Industriels et Commerciaux (BIC) ou des Bénéfices Non Commerciaux (BNC), selon la nature de leur activité.

- La déclaration des cessions occasionnelles s’effectue via l’annexe n° 2086, et les comptes étrangers via l’annexe n° 3916-3916bis.

Chiffres clés

| Donnée | Valeur | Source |

|---|---|---|

| Taux du Prélèvement Forfaitaire Unique (PFU) | 31,4 % (12,8 % impôt + 18,6 % prélèvements sociaux) | impots.gouv.fr, kraken.com |

| Abattement régime micro-BNC | 34 % | impots.gouv.fr |

| Date d’application du régime fiscal actuel | 1er janvier 2023 | impots.gouv.fr |

| Case d’option pour le barème progressif de l’impôt | 3CN | impots.gouv.fr |

| Déclaration annexe cessions occasionnelles | n° 2086 | impots.gouv.fr |

| Cases de la déclaration principale remplies automatiquement | 3AN (plus-value) ou 3BN (moins-value) | impots.gouv.fr |

| Déclaration annexe comptes d’actifs numériques étrangers | n° 3916-3916bis | impots.gouv.fr |

Quelles sont les différentes impositions des cryptomonnaies en France en 2026 ?

Le régime fiscal des gains réalisés sur les actifs numériques en France est clairement défini par le statut de l’investisseur. Que vous soyez un particulier effectuant des cessions occasionnelles ou un professionnel dont l’activité est centrée sur les cryptomonnaies, les règles d’imposition diffèrent significativement.

La détention de cryptomonnaies n’est pas imposable en elle-même; l’impôt est dû uniquement lorsqu’un événement fiscal précis se produit, généralement lors d’une cession contre des euros ou une utilisation assimilable. Les cryptomonnaies sont considérées comme des actifs numériques et relèvent d’un régime fiscal spécifique, distinct de celui applicable aux actions ou aux devises étrangères.

Quel régime fiscal pour les professionnels ?

Si vous achetez et revendez des actifs numériques dans le cadre d’une activité commerciale, vos bénéfices sont imposés comme bénéfices industriels et commerciaux (BIC). Cette catégorie fiscale s’applique aux activités assimilées à du négoce, où l’achat et la revente de cryptomonnaies constituent votre source principale ou une part significative de vos revenus professionnels.

Pour les investisseurs qui réalisent des opérations d’achat, de vente ou d’échange d’actifs numériques de façon très fréquente, avec les mêmes outils et la même intensité que des traders professionnels, les plus-values sont imposées dans la catégorie des bénéfices non commerciaux (BNC), au barème progressif de l’impôt. Dans le cadre des BNC, vous êtes soumis au barème de l’impôt et aux prélèvements sociaux.

Deux options se présentent pour les BNC: le régime micro-BNC, qui permet un abattement forfaitaire de 34 %, ou le régime de la déclaration contrôlée, où vous pouvez déduire l’ensemble de vos frais réels liés à l’activité. Le choix entre ces deux régimes dépendra du montant de vos frais et de votre chiffre d’affaires.

Comment sont taxées les plus-values des particuliers ?

Les plus-values réalisées par les particuliers dans le cadre de leur patrimoine privé sont taxées au prélèvement forfaitaire unique (PFU), souvent appelé « flat tax », dont le taux global est de 31,4 %. Ce taux se compose de 12,8 % d’impôt sur le revenu et de 18,6 % de prélèvements sociaux. Il s’applique à la plus-value nette réalisée, c’est-à-dire la différence entre le prix de cession et le prix d’acquisition, selon une méthode de calcul spécifique aux crypto-actifs.

Il est possible de renoncer au PFU pour choisir le barème progressif de l’impôt si cela s’avère plus avantageux pour votre situation fiscale globale. Cette option s’exerce en cochant la case 3CN sur votre déclaration de revenus.

Comment déclarer ses actifs numériques en France ?

La déclaration de vos actifs numériques en France assure la conformité avec l’administration fiscale. Les modalités de déclaration varient selon la nature de vos opérations et la localisation de vos comptes, mais elles sont conçues pour s’intégrer de manière relativement fluide dans le processus de déclaration de revenus annuel.

La fiscalité crypto française repose sur le principe de la réalisation effective du gain, et non sur la simple valorisation théorique de votre portefeuille. Cela signifie que tant que vous ne cédez pas vos cryptomonnaies contre de la monnaie fiat ou que vous ne les utilisez pas comme un moyen de paiement, l’imposition n’est généralement pas déclenchée.

Quelle déclaration pour les cessions occasionnelles ?

La déclaration en ligne des cessions d’actifs numériques occasionnelles s’effectue via la déclaration annexe n° 2086. Ce formulaire est spécifiquement dédié aux plus-values et moins-values réalisées sur les actifs numériques par les particuliers. L’avantage de cette annexe est qu’elle remplit automatiquement les cases 3AN (plus-value) ou 3BN (moins-value) de la déclaration principale de revenus (formulaire 2042).

Si vous réalisez une moins-value, celle-ci ne peut être imputée que sur les plus-values de même nature de la même année fiscale. Elle ne peut malheureusement pas être reportée sur les années suivantes pour compenser des gains futurs.

Faut-il déclarer ses comptes à l’étranger ?

Oui, Déclarez impérativement vos comptes d’actifs numériques détenus à l’étranger. Si vos plateformes d’échange ou vos portefeuilles sont situés en dehors de la France, vous devez remplir la déclaration annexe n° 3916‑3916bis. Cette déclaration vise à informer l’administration fiscale de l’existence de ces comptes, même si aucune cession n’a eu lieu.

L’omission de déclaration de comptes étrangers peut entraîner des pénalités significatives. Vérifiez la localisation de toutes les plateformes utilisées pour déclarer tous les comptes concernés chaque année.

Quelles opérations crypto sont imposables ou non ?

Comprendre quelles opérations déclenchent ou non une imposition permet de maîtriser la fiscalité des cryptomonnaies. Le principe fondamental est la conversion en monnaie ayant cours légal, mais il existe des nuances importantes à considérer.

Quelles conversions génèrent un impôt ?

Une opération est imposable dès qu’elle entraîne une conversion des cryptomonnaies en euros ou une utilisation assimilable à une cession. Les principales opérations crypto imposables sont notamment la vente de cryptomonnaies contre des euros, le paiement d’un bien ou d’un service directement en cryptomonnaies, ou encore la réception de cryptomonnaies en contrepartie d’une activité ou d’un service que vous avez rendu.

Certains airdrops (distribution gratuite de cryptomonnaies) ou distributions assimilables à un revenu peuvent également être considérés comme des événements imposables dès leur réception, en fonction de leur nature et de leur origine. Consultez un professionnel pour ces cas afin d’éviter toute erreur.

Quand un échange de cryptos est-il taxable ?

L’échange d’une cryptomonnaie contre une autre, par exemple l’échange de Bitcoin contre de l’Ethereum, n’est pas considéré comme un événement taxable tant qu’il n’y a pas de conversion en euros. Elle permet aux investisseurs de gérer et d’optimiser leurs portefeuilles de cryptomonnaies sans déclencher d’impôt à chaque transaction inter-crypto.

De même, le simple transfert de cryptomonnaies entre vos propres portefeuilles personnels, qu’ils soient sur différentes plateformes ou sur des wallets auto-hébergés, est fiscalement neutre. Ces mouvements internes ne sont pas des événements générateurs d’impôt, car ils ne constituent pas une cession au sens fiscal.

Comment est calculée la plus-value crypto ?

Le calcul de la plus-value sur les cryptomonnaies obéit à une méthode spécifique en France, qui diffère de celle appliquée aux valeurs mobilières traditionnelles. Cette méthode est conçue pour prendre en compte la volatilité et la nature particulière des actifs numériques, souvent acquis à des moments et des prix différents.

La plus-value est calculée à partir du prix moyen d’acquisition de l’ensemble de votre portefeuille d’actifs numériques. Cela signifie que toutes vos acquisitions de cryptomonnaies sont cumulées pour déterminer un coût moyen pondéré. Lors d’une cession, la plus-value est la différence entre le prix de vente et la fraction du prix moyen d’acquisition correspondant à la quantité d’actifs cédée.

Cette approche permet de simplifier la gestion fiscale pour les investisseurs qui réalisent de multiples transactions au fil du temps. Elle évite d’avoir à suivre chaque lot de cryptomonnaies individuellement. Conservez un historique précis de toutes vos transactions (achats, ventes, échanges, frais) pour justifier votre calcul de plus-value en cas de contrôle.

Quelles sont les spécificités de la fiscalité du minage et du staking ?

Les activités de minage, de staking et d’autres formes de participation active à la sécurité ou à la validation des réseaux blockchain ont des spécificités fiscales distinctes des cessions occasionnelles. Ces revenus, souvent perçus en cryptomonnaies, sont généralement assimilés à une démarche professionnelle et relèvent de règles fiscales différentes, comme indiqué par les autorités fiscales.

Les revenus issus du minage, qui consiste à valider des transactions et à créer de nouveaux blocs en échange de récompenses en cryptomonnaies, sont souvent considérés comme des bénéfices industriels et commerciaux (BIC) s’ils sont réalisés de manière habituelle et dans un but lucratif. L’équipement coûteux et l’organisation nécessaire à cette activité renforcent cette qualification.

De même, les revenus générés par le staking, qui implique de bloquer des cryptomonnaies pour soutenir le fonctionnement d’un réseau de blockchain et recevoir des récompenses, sont également traités différemment. S’ils sont réguliers et constituent une source de revenu organisée, ils peuvent être imposés dans la catégorie des bénéfices non commerciaux (BNC), au barème progressif de l’impôt, tout comme les activités de trading professionnel. La distinction entre activité occasionnelle et professionnelle dépend de la fréquence, des moyens mis en œuvre et de l’intention lucrative.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Comment savoir si je suis considéré comme un professionnel ou un particulier pour mes cryptos ?

Vous êtes généralement considéré comme un professionnel si vous achetez et revendez des actifs numériques dans le cadre d’une activité commerciale (BIC) ou si vous réalisez des opérations d’achat, de vente ou d’échange de façon très fréquente avec des outils de trader (BNC). Les particuliers effectuent des cessions occasionnelles de leur patrimoine privé.

Est-ce que l’achat de cryptomonnaies est imposable ?

Non, le simple fait d’acheter des cryptomonnaies n’est pas un événement imposable. L’impôt n’est dû que lorsque vous vendez vos cryptomonnaies contre des euros, les utilisez pour acheter un bien ou un service, ou réalisez une autre opération de cession assimilable.

Puis-je reporter une moins-value crypto sur mes gains des années suivantes ?

Non, en France, une moins-value réalisée sur les cryptomonnaies ne peut être imputée que sur les plus-values de même nature réalisées au cours de la même année fiscale. Elle ne peut pas être reportée sur les années suivantes pour compenser de futurs gains.

Faut-il déclarer un compte crypto inactif à l’étranger ?

Oui, tous les comptes d’actifs numériques détenus à l’étranger doivent être déclarés chaque année, qu’ils soient actifs ou inactifs, via la déclaration annexe n° 3916‑3916bis. Cette obligation est indépendante de la réalisation de plus-values.

Puis-je opter pour le barème progressif de l’impôt au lieu de la flat tax ?

Oui, en tant que particulier, vous avez la possibilité de renoncer au Prélèvement Forfaitaire Unique (PFU) de 31,4 % et de choisir le barème progressif de l’impôt sur le revenu. Cette option se fait en cochant la case 3CN sur votre déclaration de revenus principale et peut être avantageuse selon l’ensemble de vos revenus.

Les transferts de cryptomonnaies entre mes portefeuilles sont-ils imposables ?

Non, le transfert de cryptomonnaies entre vos propres portefeuilles personnels, même s’ils sont sur des plateformes différentes ou des wallets distincts, est fiscalement neutre et ne déclenche aucune imposition. Il ne s’agit pas d’une cession au sens fiscal.