Le Plan d’Épargne en Actions (PEA) est une enveloppe fiscale particulièrement avantageuse pour les investisseurs qui cherchent à dynamiser leur épargne, en offrant une exonération d’impôt sur le revenu après cinq ans de détention. Pour un investisseur en quête de diversification et de frais réduits, l’alliance des ETF et du PEA se révèle être une stratégie des plus efficaces, d’autant que certains ETF permettent même une exposition internationale. Comprendre les critères d’éligibilité stricts permet de naviguer sereinement dans ce paysage d’investissement.

En résumé

- Les ETF éligibles au PEA doivent être domiciliés dans l’Espace Économique Européen (EEE) et respecter la directive UCITS.

- Le PEA offre une fiscalité avantageuse avec une exonération d’impôt sur le revenu après cinq ans de détention, sous réserve des prélèvements sociaux.

- Les critères de sélection d’un ETF incluent les frais de gestion, la liquidité, la méthode de réplication (physique ou synthétique) et l’exposition géographique pour une diversification optimale.

Chiffres clés:

| Donnée | Valeur | Source |

|---|---|---|

| Exonération d’impôt sur le revenu (PEA) | Après 5 ans de détention | Bforbank, Finance-Heros |

| Plafond de versement (PEA) | 150 000 € | Finance-Heros |

| Frais sur les versements (PEA) | Inexistants | Finance-Heros |

| Plafonnement des droits de garde (PEA) | 0,40 % maximum | Finance-Heros |

| Frais de gestion ETF vs fonds classiques | Jusqu’à 10 fois plus faibles | Finance-Heros |

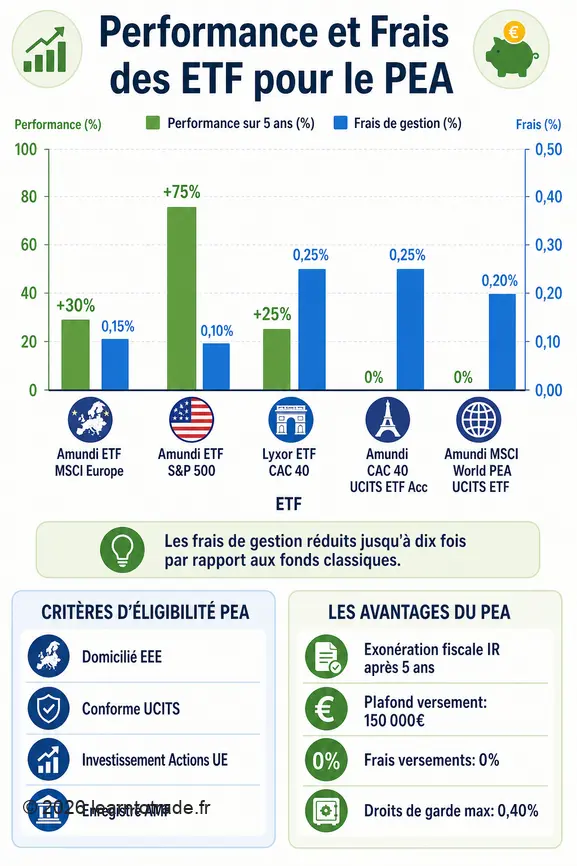

| Performance Amundi ETF S&P 500 (sur 5 ans) | +75 % | Bforbank |

| Performance Amundi ETF MSCI Europe (sur 5 ans) | +9.9 % | Bforbank |

| Performance Lyxor ETF CAC 40 (sur 5 ans) | +25 % | Bforbank |

Quels sont les critères d’éligibilité d’un ETF au PEA ?

Pour qu’un ETF puisse être intégré dans un Plan d’Épargne en Actions, il doit absolument respecter des règles strictes définies par la réglementation européenne. Ces critères sont conçus pour s’assurer que les fonds investis bénéficient bien de l’environnement fiscal avantageux du PEA, qui est principalement destiné à soutenir les entreprises européennes. Il faut donc bien les maîtriser avant toute décision d’investissement.

Qu’est-ce qu’un ETF ?

Un ETF, ou Exchange Traded Fund, est un fonds indiciel coté en bourse dont l’objectif est de répliquer la performance d’un indice boursier spécifique, comme le CAC 40 ou le S&P 500. Ces instruments financiers, également appelés trackers ou fonds indiciels, offrent aux investisseurs une manière simple et diversifiée d’accéder aux marchés.

Les ETF sont particulièrement appréciés pour leurs avantages. Ils permettent une diversification immédiate du portefeuille, souvent à des coûts bien moindres que les fonds d’investissement traditionnels, avec des frais qui peuvent être jusqu’à dix fois plus faibles. L’investissement en ETF permet de profiter de la performance des marchés de manière simple et d’acheter rapidement des parts, en suivant une stratégie de gestion passive.

Qu’est-ce qu’un PEA ?

Le Plan d’Épargne en Actions (PEA) est un cadre fiscal français conçu pour encourager l’investissement dans des titres européens en offrant une exonération d’impôt sur le revenu sur les plus-values et les dividendes. Cette exonération est acquise après une période de détention minimale de cinq ans, ce qui en fait un outil puissant pour l’épargne à long terme.

Au-delà de cinq ans, seuls les prélèvements sociaux (CSG, CRDS) restent dus sur les gains réalisés. Le PEA est plafonné à 150 000 € de versements, avec des frais sur les versements inexistants et des droits de garde plafonnés à un maximum de 0,40 %. C’est un excellent véhicule pour débuter en bourse, et Son ouverture dès 18 ans, même avec un montant minimum, permet de profiter au plus tôt de ses avantages fiscaux.

Critères réglementaires pour l’éligibilité d’un ETF au PEA

Pour qu’un ETF soit éligible au PEA, il doit satisfaire à plusieurs conditions réglementaires strictes. L’ETF doit être domicilié dans l’Espace Économique Européen (EEE) et être conforme à la directive UCITS (Undertakings for Collective Investment in Transferable Securities), qui garantit un certain niveau de protection pour les investisseurs.

De plus, l’ETF doit investir majoritairement dans des actions européennes, c’est-à-dire des actions de sociétés cotées dans l’EEE. Il doit également être enregistré auprès de l’Autorité des Marchés Financiers (AMF) ou d’une autorité financière équivalente au sein de l’EEE. Ces critères d’éligibilité sont stables et réglementaires, assurant la pérennité et la conformité des fonds. Les documents officiels de chaque fonds, comme le prospectus ou le Document d’Informations Clés (DIC), doivent toujours être consultés pour s’assurer de sa conformité au PEA au moment de l’investissement.

Bien que le PEA soit restreint aux actions d’entreprises européennes, certains ETF éligibles permettent d’investir indirectement à l’international. Par exemple, un ETF synthétique répliquant l’indice américain S&P 500 peut être éligible au PEA s’il investit dans des actions européennes et échange la performance de ce panier d’actions avec l’indice S&P 500 via un mécanisme de swap. Cela offre une diversification géographique sans compromettre l’éligibilité au PEA.

Comment choisir le meilleur ETF pour son PEA ?

Choisir l’ETF le plus adapté à votre PEA implique une analyse minutieuse de plusieurs facteurs clés qui vont au-delà de la simple performance. La décision doit s’aligner avec votre stratégie d’investissement, votre horizon de placement et votre tolérance au risque. Une bonne sélection permet d’optimiser la diversification de votre portefeuille tout en contrôlant les coûts associés.

Quels sont les critères de sélection d’un ETF ?

Les critères essentiels pour sélectionner un ETF incluent les frais de gestion, la liquidité du fonds, sa méthode de réplication et la composition de l’indice qu’il suit. Les frais de gestion représentent un coût récurrent qui, même minime, peut impacter significativement la performance à long terme, donc les fonds avec des frais réduits sont souvent privilégiés.

La liquidité du fonds est un indicateur de la facilité avec laquelle vous pouvez acheter ou vendre des parts sans impacter significativement leur prix. Une bonne liquidité assure la flexibilité. Concernant la méthode de réplication, un ETF peut être à réplication physique (il détient les titres de l’indice) ou synthétique (il utilise des instruments dérivés comme des swaps).

La réplication synthétique peut introduire un risque de contrepartie, qu’il faut considérer. Enfin, la composition de l’indice vous informe sur les actifs sous-jacents et l’exposition géographique ou sectorielle de votre investissement. Il faut également vérifier le « tracking difference », qui compare la performance de l’ETF à celle de son indice de référence, révélant l’efficacité réelle de sa gestion après frais.

Pour diversifier efficacement un PEA, il est souvent préférable d’investir dans l’ensemble des zones géographiques majeures, plutôt que de se concentrer sur des ETF sectoriels. Un portefeuille bien équilibré peut limiter l’impact d’une baisse sur un secteur particulier. Un ETF World, par exemple, qui investit dans le monde entier à travers plus de 1 500 titres, est une option simple et robuste pour une première approche.

Quelle est la différence entre ETF capitalisant et distribuant pour un PEA ?

La distinction entre un ETF capitalisant (Acc, pour « Accumulating ») et un ETF distribuant (Dis, pour « Distributing ») est fondamentale pour l’investisseur en PEA, car elle influence la croissance du capital et la perception des revenus. Les ETF capitalisants réinvestissent automatiquement les dividendes perçus dans le fonds, ce qui permet à votre capital de croître plus rapidement grâce à l’effet des intérêts composés. Cette stratégie est souvent privilégiée pour les objectifs d’investissement à long terme, où la maximisation du capital est la priorité.

À l’inverse, les ETF distribuants versent périodiquement les revenus générés par les titres sous-jacents (comme les dividendes) directement à l’investisseur. Ces versements peuvent être une source de revenus réguliers, ce qui peut être attrayant pour ceux qui cherchent à compléter leurs revenus ou qui ont un besoin de liquidités à court ou moyen terme. Pour un PEA, les plus-values et dividendes sont exonérés d’impôt sur le revenu après cinq ans, ce qui rend les deux types d’ETF attractifs, mais avec des implications différentes sur la gestion de votre épargne.

Comment évaluer les frais d’un ETF pour PEA ?

L’évaluation des frais d’un ETF pour votre PEA est un élément déterminant pour la rentabilité de votre investissement à long terme, car même de faibles pourcentages peuvent éroder vos gains. Ces frais sont souvent exprimés en pourcentage annuel de l’actif sous gestion.

Par exemple, un Amundi ETF MSCI Europe affiche des frais d’environ 0,15 %, tandis qu’un Amundi ETF S&P 500 peut descendre à environ 0,12 %. Pour un Lyxor ETF CAC 40, les frais sont autour de 0,25 %. Les frais globaux du PEA sont également plafonnés par la loi, et la forte concurrence entre les courtiers pousse à une réduction maximale de ces coûts, notamment pour les droits de garde qui ne peuvent excéder 0,40 % par an et l’absence de frais sur les versements. Pour une évaluation complète, le Document d’Informations Clés (DIC) de l’ETF, qui détaille l’ensemble des frais, doit toujours être examiné.

Quels sont les ETF les plus performants pour un PEA en 2026 ?

Déterminer les ETF « les plus performants » est complexe, car la performance passée ne garantit pas les rendements futurs, et le marché évolue constamment. Cependant, certains indices et fonds se sont distingués par leur robustesse et leur croissance au cours des dernières années. Le choix judicieux pour votre PEA en 2026 repose sur une combinaison de diversification, de faibles frais et d’une exposition pertinente aux marchés.

Exemples d’ETF éligibles au PEA et leurs performances passées.

Pour illustrer le potentiel des ETF éligibles au PEA, je peux citer quelques exemples qui ont montré des performances notables sur les cinq dernières années. L’Amundi ETF MSCI Europe a par exemple affiché une performance d’environ +9.9 % sur cette période, offrant une exposition solide aux marchés actions du continent. L’Amundi ETF S&P 500, malgré les restrictions géographiques du PEA, a réussi à fournir une performance impressionnante d’environ +75 % sur cinq ans grâce à des mécanismes de réplication spécifiques.

Le Lyxor ETF CAC 40, quant à lui, a suivi la performance du principal indice boursier français avec environ +25 % sur la même période. Il faut souligner que ces chiffres représentent des performances passées et ne sont en aucun cas une prévision des rendements futurs.

Ces exemples mettent en lumière les possibilités de croissance offertes par des ETF diversifiés, mais chaque investisseur doit évaluer les fonds selon son propre profil de risque et ses objectifs. Les documents officiels de chaque fonds doivent être consultés pour s’assurer de leur éligibilité au moment de votre investissement.

Les ETF internationaux dans un PEA: S&P 500 et MSCI World.

Investir dans des indices internationaux comme le S&P 500 ou le MSCI World via un PEA est tout à fait possible et offre une diversification géographique précieuse, même si le PEA est principalement axé sur les titres européens. Cette prouesse est rendue possible grâce à la structure de certains ETF domiciliés en Europe qui, par réplication synthétique, peuvent suivre la performance de ces indices non-européens.

L’ETF sur le S&P 500, comme l’Amundi ETF S&P 500, a été le plus performant sur les cinq dernières années parmi les indices majeurs, ce qui en fait une cible privilégiée pour de nombreux investisseurs.

De même, un ETF MSCI World, tel que l’Amundi MSCI World PEA UCITS ETF (avec des frais de 0,20 %), permet d’investir dans le monde entier à travers plus de 1 500 titres, offrant une diversification maximale et une simplicité de gestion pour les débutants. Ces ETF sont des outils efficaces pour apporter une exposition aux marchés américains et mondiaux sans sortir du cadre fiscal avantageux du PEA.

Certains ETF éligibles au PEA peuvent également offrir une exposition indirecte aux marchés émergents en incluant des entreprises paneuropéennes qui ont des activités significatives dans ces régions. Cela permet d’élargir encore la diversification de votre portefeuille PEA.

L’importance des critères ESG dans le choix d’un ETF PEA.

L’intégration des critères Environnementaux, Sociaux et de Gouvernance (ESG) est devenue un élément important dans le choix des ETF pour un PEA, reflétant une prise de conscience croissante des investisseurs.

Les ETF ESG offrent une exposition à des entreprises qui respectent des standards élevés en matière de durabilité, ce qui peut potentiellement réduire certains risques à long terme et aligner les investissements avec des valeurs éthiques.

Depuis septembre 2023, des acteurs comme Amundi et Lyxor ont d’ailleurs modifié certains de leurs ETF éligibles au PEA pour qu’ils répliquent des indices intégrant ces critères ESG, comme l’indice Européen EMU ESG, qui s’est également montré performant sur les cinq dernières années.

Choisir des ETF intégrant les critères ESG permet non seulement d’investir de manière plus responsable, mais aussi d’intégrer une dimension de durabilité dans la stratégie de votre portefeuille. Cela peut être particulièrement pertinent pour une stratégie d’investissement à long terme au sein du PEA, en cherchant à combiner performance financière et impact positif. Toujours vérifier la méthodologie de l’indice ESG pour s’assurer qu’elle correspond à vos attentes.

Quels sont les risques liés aux ETF dans un PEA ?

Investir dans des ETF via un PEA, bien que très avantageux, n’est pas sans risques. Comprendre ces risques est fondamental pour tout investisseur afin de prendre des décisions éclairées et de gérer son portefeuille de manière proactive. Ces risques sont inhérents aux marchés financiers et aux mécanismes spécifiques des ETF.

Comprendre la volatilité et le risque de contrepartie des ETF synthétiques.

Les risques associés aux ETF dans un PEA incluent principalement la variation des cours, la liquidité du fonds, et spécifiquement pour les ETF à réplication synthétique, le risque de contrepartie. La volatilité, c’est-à-dire l’amplitude des fluctuations de prix des actifs, est une caractéristique intrinsèque des marchés boursiers. Les ETF, en répliquant des indices, sont directement exposés à ces variations, ce qui signifie que la valeur de votre investissement peut augmenter ou diminuer.

La liquidité du fonds est un autre facteur important. Un manque de liquidité peut rendre difficile l’achat ou la vente de parts d’ETF à un prix équitable. Pour les ETF à réplication synthétique, qui ne détiennent pas directement les titres de l’indice qu’ils suivent mais utilisent des instruments dérivés (swaps), un risque de contrepartie existe.

Ce risque survient si la contrepartie du swap (généralement une banque d’investissement) fait défaut à ses obligations, ce qui pourrait entraîner une perte pour l’investisseur. Il est donc crucial de choisir des ETF synthétiques dont les contreparties sont solides et diversifiées pour minimiser cette exposition.

Quels types d’ETF ne sont pas éligibles au PEA ?

Certains types d’ETF ne sont absolument pas éligibles au PEA en raison des restrictions réglementaires du plan, qui vise à promouvoir l’investissement dans des actions européennes. Il est essentiel de connaître ces exclusions pour éviter des erreurs dans la composition de votre portefeuille PEA. Les ETF obligataires, par exemple, sont généralement exclus du PEA, à l’exception d’un ETF monétaire spécifique qui est éligible.

De même, les ETF matières premières ne peuvent généralement pas être intégrés dans un PEA, bien qu’il existe quelques rares exceptions par réplication synthétique pour certains indices diversifiés. Enfin, si les ETF Smart Beta existent, leur éligibilité au PEA est plus restreinte et requiert une vérification attentive de leur conformité aux critères spécifiques du PEA, notamment l’exposition majoritairement européenne. Il faut donc être vigilant et toujours vérifier l’éligibilité avant d’investir.

Quelles sont les alternatives au PEA pour investir en ETF ?

Si le PEA est une enveloppe fiscale de choix pour de nombreux investisseurs en ETF, il présente des limitations qui peuvent ne pas convenir à toutes les stratégies ou à tous les profils. Il existe des alternatives qui offrent une plus grande flexibilité en termes de supports d’investissement et de plafonds de versement, bien qu’elles n’offrent pas toujours la même fiscalité avantageuse.

La principale alternative au PEA pour investir en ETF est le compte-titres ordinaire (CTO). Le CTO n’a pas de plafond de versements, ce qui le rend idéal pour les investisseurs disposant de capitaux importants ou souhaitant investir au-delà des 150 000 € du PEA. Il permet également d’accueillir tous types de supports d’investissement, y compris des actions non européennes, des obligations, des SCPI, des OPCVM et des produits dérivés, offrant ainsi une liberté totale sur le choix des ETF.

Cependant, les gains réalisés sur un CTO sont soumis à la fiscalité des plus-values mobilières (la « flat tax » de 31,4 % actuellement, composée de 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), ce qui le rend moins avantageux fiscalement que le PEA après cinq ans de détention. Le choix entre PEA et CTO dépendra donc de vos objectifs, de votre horizon de placement et de votre tolérance aux contraintes fiscales.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Pourquoi choisir les ETF pour un PEA ?

Les ETF offrent une diversification instantanée, des frais de gestion réduits (jusqu’à dix fois moins chers que les fonds classiques), et la possibilité de suivre la performance de marchés variés, y compris internationaux via des mécanismes spécifiques, le tout dans le cadre fiscal avantageux du PEA. C’est un combo idéal pour débuter en bourse.

Un ETF MSCI World est-il éligible au PEA ?

Oui, un ETF MSCI World peut être éligible au PEA, à condition qu’il soit domicilié dans l’Espace Économique Européen (EEE) et qu’il respecte les critères de la directive UCITS. Ces ETF utilisent souvent la réplication synthétique pour suivre un indice mondial tout en étant conformes aux règles du PEA.

Quels sont les frais typiques des ETF dans un PEA ?

Les frais de gestion annuels des ETF éligibles au PEA sont généralement très faibles, oscillant entre 0,10 % et 0,25 % pour les fonds les plus courants comme ceux répliquant le S&P 500, le MSCI Europe ou le CAC 40. Les frais sur les versements sont inexistants et les droits de garde sont plafonnés à 0,40 %.

Peut-on investir dans le S&P 500 via un PEA ?

Oui, il est possible d’investir dans l’indice américain S&P 500 via un PEA. Cela se fait par l’intermédiaire d’ETF spécifiques qui sont domiciliés en Europe et utilisent une réplication synthétique pour suivre la performance du S&P 500, tout en respectant les critères d’éligibilité du PEA.

Quelle est la différence entre un ETF à réplication physique et synthétique ?

Un ETF à réplication physique détient directement les titres composant l’indice qu’il cherche à reproduire. Un ETF à réplication synthétique, en revanche, investit dans un panier d’actions différent et utilise des instruments financiers dérivés (swaps) pour échanger la performance de ce panier avec celle de l’indice cible. La réplication synthétique introduit un risque de contrepartie.

Quels sont les avantages fiscaux du PEA ?

Le principal avantage fiscal du PEA est l’exonération d’impôt sur le revenu des plus-values et des dividendes après cinq ans de détention. Seuls les prélèvements sociaux (CSG, CRDS) restent dus sur les gains. Cette fiscalité avantageuse en fait un outil puissant pour l’investissement à long terme.

Quelles sont les performances passées des ETF PEA ?

Les performances passées varient fortement selon l’indice suivi. Sur les cinq dernières années, des exemples montrent que l’Amundi ETF S&P 500 a réalisé environ +75 %, l’Amundi ETF MSCI Europe +9.9 %, et le Lyxor ETF CAC 40 +25 %. Il est crucial de rappeler que les performances passées ne sont pas un indicateur fiable des résultats futurs.