Analyser le rendement historique de la bourse permet de comprendre les mécanismes sous-jacents des marchés financiers. Globalement, la bourse a offert un rendement moyen notable sur le long terme, avec le CAC 40 affichant par exemple un rendement géométrique moyen de 7,75 % sans dividende et de 10,74 % avec dividendes et avoirs fiscaux depuis sa création jusqu’en 2003.

En résumé

- Le CAC 40 a généré un rendement géométrique moyen de 10,74 % avec dividendes jusqu’en 2003.

- Un placement indiciel peut espérer un rendement net d’environ 6,48 % par an sur le très long terme, après déduction de l’inflation et des frais.

- Une période d’investissement d’au moins 30 ans sur des indices majeurs comme le Dow Jones était nécessaire pour être quasiment certain d’éviter une perte en capital.

Chiffres clés:

| Donnée | Valeur |

|---|---|

| Rendement moyen historique CAC 40 (avec dividendes, jusqu’à 2003) | 10,74 % |

| Rendement net espéré placement indiciel (après inflation et frais) | Environ 6,48 % |

| Inflation moyenne annuelle (1988-2003) | 2,26 % |

| Frais annuels placement indiciel | Environ 1 % |

| Rendement moyen mensuel actions mondiales (1970-2024) | 0,49 % |

| Probabilité de rendement négatif Dow Jones (horizon 3 ans) | 1 sur 4 |

| Probabilité de rendement négatif Dow Jones (horizon 5 ans) | 1 sur 5 |

| Probabilité de rendement négatif Dow Jones (horizon 10 ans) | Un peu plus de 1 sur 10 |

Quel rendement moyen la bourse a-t-elle offert historiquement ?

Historiquement, les marchés boursiers, et en particulier l’indice CAC 40, ont démontré une capacité à générer des rendements positifs significatifs sur le long terme, bien que ces performances soient soumises à une certaine volatilité annuelle. Analyser ces données permet de mieux cerner les attentes réalistes pour un investissement en actions.

Le rendement réel de la bourse prend en compte divers facteurs, notamment les dividendes, les avoirs fiscaux et l’impact de l’inflation. Le rendement nominal et le rendement réel se distinguent pour évaluer la croissance du pouvoir d’achat.

Rendements historiques du CAC 40 (avec et sans dividendes)

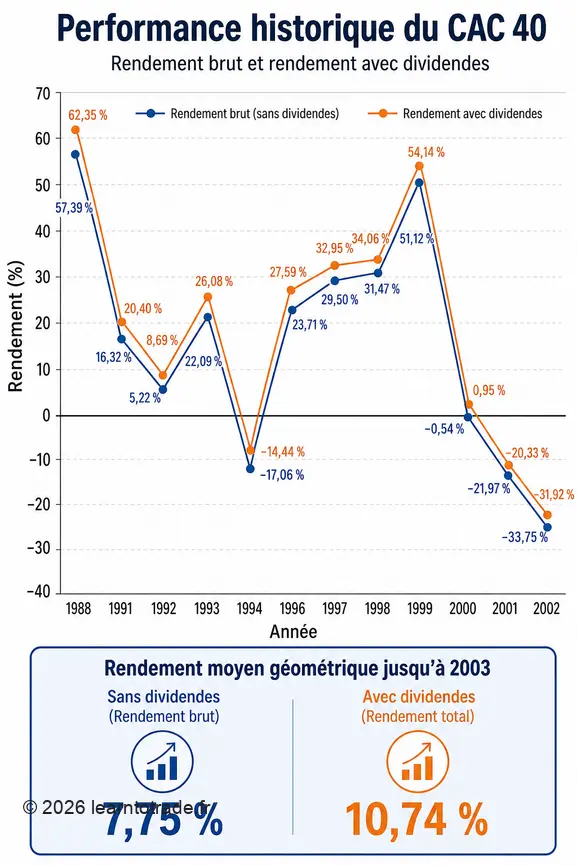

Le CAC 40, l’indice phare de la bourse française, a affiché des performances historiques robustes. De sa création jusqu’en 2003, il a enregistré un rendement géométrique moyen de 7,75 % sans tenir compte des dividendes et de 10,74 % avec les dividendes et avoirs fiscaux inclus. Cette différence souligne l’importance des dividendes dans la performance totale d’un investissement boursier à long terme.

Sur les quinze dernières années précédant 2003, le rendement total du CAC 40, dividendes et avoirs fiscaux compris, s’est maintenu aux alentours de 10,7 %. Ces chiffres illustrent la capacité de l’investissement en actions à générer de la valeur sur de longues périodes, même en intégrant les cycles haussiers et baissiers.

Performance moyenne des marchés boursiers mondiaux

Au-delà de l’indice français, les actions mondiales ont également démontré une performance constante. Le rendement annuel moyen des actions mondiales de 1970 à 2024 s’est établi à environ 0,49 % par mois. Ce chiffre, bien que mensuel, révèle une tendance positive globale des marchés financiers à l’échelle internationale, renforçant l’idée que la bourse reste un vecteur de croissance patrimoniale sur le long terme.

Ces données confirment l’intérêt d’une diversification géographique pour les investisseurs, permettant de mutualiser les risques et de capter la croissance économique mondiale. La performance de chaque bourse, et plus largement des grands indices, contribue au rendement global.

Exemples de rendements annuels extrêmes (CAC 40)

L’histoire du CAC 40 est jalonnée d’années aux rendements particulièrement marqués, tant à la hausse qu’à la baisse. En 1988, par exemple, le CAC 40 a connu un rendement impressionnant de 57,39 % sans dividende et de 62,35 % avec. L’année 1999 a également été exceptionnelle avec 51,12 % (nu) et 54,14 % (avec dividendes).

Cependant, les marchés connaissent aussi des périodes de recul significatif. L’année 2002 a été difficile, avec un rendement de -33,75 % sans dividende et de -31,92 % avec. Ces extrêmes illustrent la volatilité inhérente aux marchés boursiers, ce qui empêche d’évaluer un investissement sur une seule année.

Voici quelques autres exemples de rendements annuels (nu et avec dividendes) du CAC 40 sur différentes périodes:

- 1991: 16,32 % (nu) et 20,40 % (avec dividendes)

- 1992: 5,22 % (nu) et 8,69 % (avec dividendes)

- 1993: 22,09 % (nu) et 26,08 % (avec dividendes)

- 1994: -17,06 % (nu) et -14,44 % (avec dividendes)

- 1996: 23,71 % (nu) et 27,59 % (avec dividendes)

- 1997: 29,50 % (nu) et 32,95 % (avec dividendes)

- 1998: 31,47 % (nu) et 34,06 % (avec dividendes)

- 2000: -0,54 % (nu) et 0,95 % (avec dividendes)

- 2001: -21,97 % (nu) et -20,33 % (avec dividendes)

Comment l’inflation et les frais impactent le rendement réel ?

Le rendement nominal annoncé d’un placement boursier ne reflète pas la totalité de l’expérience de l’investisseur. Pour obtenir une image fidèle de la performance de vos investissements, il faut ajuster ce rendement à l’impact de l’inflation et aux divers frais associés. C’est le rendement réel et net qui détermine l’augmentation effective de votre pouvoir d’achat.

Ces ajustements permettent de comprendre combien de richesse est réellement créée, une perspective pour toute stratégie d’investissement à long terme. La prise en compte de l’inflation détaillée sur le rendement nominal vs réel est souvent négligée.

Quel est l’impact de l’inflation sur le rendement nominal ?

L’inflation érode le pouvoir d’achat de la monnaie au fil du temps, réduisant ainsi la valeur réelle de vos gains nominaux. Par exemple, entre 1988 et 2003, l’inflation moyenne annuelle en France s’est établie à 2,26 %. Cela signifie qu’un rendement nominal de 10,74 % (comme celui du CAC 40 avec dividendes avant 2003) ne correspondait pas à une augmentation de 10,74 % de votre pouvoir d’achat, car une partie de ce gain était compensée par la hausse générale des prix.

Pour calculer le rendement réel, il faut soustraire le taux d’inflation du rendement nominal. Un placement qui rapporte 5 % quand l’inflation est à 3 % offre en réalité seulement 2 % de gains en pouvoir d’achat. Cette donnée doit être intégrée dans toute analyse de performance boursière sur longue période.

Estimation des frais liés aux placements boursiers

En plus de l’inflation, les frais divers réduisent également le rendement effectif de vos placements. Pour un placement boursier indiciel (comme un tracker ou un ETF), ces frais incluent généralement les commissions de courtage, les droits de garde et les frais de gestion du fonds lui-même. Sur un placement indiciel, ces frais se situent typiquement autour de 1 % du montant investi par an. Il est à noter que les frais de gestion annuels (TER) pour les ETF peuvent varier entre 0,05 % et 0,50 %, mais les coûts totaux peuvent être plus élevés en incluant d’autres frais.

Ces 1 % peuvent sembler minimes, mais leur impact est cumulatif et significatif sur le long terme. Ils réduisent directement le capital investi et par conséquent les intérêts composés, affectant ainsi de manière substantielle la performance finale de votre portefeuille. Choisir une stratégie avec des frais bas est donc une composante d’un investissement rentable.

Calcul du rendement net après inflation et frais

Pour obtenir le rendement net réel d’un placement boursier, il faut déduire l’inflation et les frais du rendement nominal. En retenant le rendement du CAC 40 avec dividendes estimé à 10,74 % avant toute déduction, si nous soustrayons l’inflation moyenne annuelle de 2,26 % et des frais estimés à 1 %, le calcul du rendement brut ajusté est le suivant : 10,74 % – 2,26 % – 1 % = 7,48 %. Cependant, selon certaines analyses, le rendement net espéré pour un placement indiciel, après déduction de l’inflation et des frais mais avant impôts, est généralement estimé à environ 6,48 % sur le très long terme. Après impôts, ce rendement net se situerait autour de 6 %. Ces chiffres représentent une estimation plus réaliste des gains réels de votre investissement boursier, en tenant compte des facteurs d’érosion.

Quels sont les risques et la volatilité des rendements boursiers historiques ?

L’investissement en bourse est intrinsèquement lié à la volatilité, et il faut comprendre que les rendements historiques, bien que souvent positifs sur le long terme, ne sont pas garantis et peuvent fluctuer considérablement d’une période à l’autre. La capacité à supporter cette volatilité et à maintenir ses positions est une condition du succès en bourse.

C’est pourquoi l’horizon d’investissement contribue à la sécurisation du capital. Plus votre horizon de placement est long, plus vous lissez les effets des cycles de marché et réduisez la probabilité de subir une perte.

La volatilité des rendements sur différentes périodes (3, 5, 10 ans)

Les marchés boursiers ne progressent pas en ligne droite. Les rendements peuvent varier de façon significative sur des périodes courtes et moyennes. Sur le CAC 40, par exemple, il était tout à fait possible de subir des pertes sur des placements de 3 ans et même de 5 ans, selon la période d’investissement choisie. Il ne faut pas compter sur des gains immédiats ou à court terme.

Cette volatilité est une caractéristique fondamentale de l’investissement en actions. Elle peut se traduire par des hausses très importantes certaines années, suivies de corrections ou de baisses d’autres années. L’investisseur doit être préparé à ces fluctuations et ne pas réagir de manière impulsive aux mouvements du marché.

Probabilité de perte en capital sur le long terme

Bien que le long terme tende à réduire le risque, il ne l’élimine pas complètement, surtout sur des horizons limités. Sur l’indice Dow Jones, la probabilité d’obtenir un rendement négatif était d’environ 1 sur 4 pour un horizon de 3 ans et de 1 sur 5 pour un horizon de 5 ans, sur la période étudiée. Cette probabilité diminue à un peu plus de 1 sur 10 pour un horizon de 10 ans.

Ces chiffres montrent que même si le risque diminue avec le temps, il existe toujours une probabilité, même faible, de perdre de l’argent sur des périodes de 3, 5 ou 10 ans. La bourse n’est pas un placement sans risque, et la patience est une vertu essentielle pour l’investisseur.

Nécessité d’un horizon d’investissement long pour sécuriser le capital

Pour minimiser le risque de perte en capital sur les marchés boursiers, un horizon d’investissement étendu est la stratégie la plus efficace. Selon les analyses historiques du Dow Jones, pour être quasiment certain de ne pas perdre d’argent, il aurait fallu investir pour une période minimale de 30 ans. Cette durée permet de lisser les cycles économiques et les crises, offrant ainsi le temps nécessaire aux marchés pour se redresser et générer des gains.

Un investissement sur le très long terme permet également de bénéficier pleinement des intérêts composés, où les gains génèrent à leur tour des gains, accélérant la croissance du capital. La bourse est un marathon, pas un sprint, et la discipline sur de longues durées est récompensée.

Comment analyser et suivre les rendements boursiers actuels ?

Pour tout investisseur souhaitant optimiser ses placements, l’analyse et le suivi des rendements boursiers actuels sont des étapes incontournables. Des outils d’analyse performants permettent de décrypter la complexité des marchés et de prendre des décisions éclairées, en se basant sur des données fiables et à jour.

Aujourd’hui, il existe diverses plateformes offrant des fonctionnalités avancées pour évaluer la performance des actions, gérer des portefeuilles et recevoir des informations personnalisées.

Il est possible de construire un portefeuille de dividendes performant grâce à des outils d’analyse et de suivi spécialisés. Certains sites proposent des « screeners » pour filtrer plus de 5 000 actions, incluant des données détaillées sur les dividendes. Ces outils peuvent fournir des données importantes comme l’historique du rendement annuel des dividendes de TotalEnergies qui a, par exemple, augmenté d’environ 74 % sur 10 ans (soit une croissance annualisée d’environ 5,71 %).

Ces plateformes permettent également de composer un score personnalisé de dividende. L’offre peut permettre de pondérer des critères tels que le rendement, la croissance, la régularité et la sûreté des dividendes. De plus, il est souvent possible de gérer ses investissements via des alertes personnalisées sur une watchlist d’actions, et même d’organiser ou de partager des portefeuilles d’investissement, par exemple en famille. Ces fonctionnalités peuvent aider à obtenir une performance de portefeuille solide.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ

Quel a été le rendement moyen du CAC 40 avec dividendes jusqu’en 2003 ?

Le CAC 40 a servi un rendement géométrique moyen de 10,74 % avec dividendes et avoirs fiscaux sur la période de sa création jusqu’en 2003.

Quel est le rendement net espéré pour un placement indiciel après inflation et frais ?

Le rendement net espéré pour un placement indiciel, après déduction de l’inflation et des frais, est d’environ 6,48 %.

Quel a été l’impact de l’inflation sur les rendements boursiers entre 1988 et 2003 ?

Entre 1988 et 2003, l’inflation moyenne annuelle était de 2,26 %, ce qui a réduit d’autant le rendement réel des placements boursiers.

Quelle est la probabilité de perdre de l’argent sur le Dow Jones sur 3 ans ?

Sur l’indice Dow Jones, la probabilité d’obtenir un rendement négatif était d’environ 1 sur 4 pour un horizon d’investissement de 3 ans.

Combien de frais annuels peut-on attendre pour un placement boursier indiciel ?

Les frais annuels associés à un placement boursier indiciel, incluant les frais de gestion et de courtage, sont estimés à environ 1 % du montant investi.

Un horizon d’investissement long est-il indispensable pour la bourse ?

Oui, pour être quasiment certain de ne pas perdre d’argent sur des indices comme le Dow Jones, l’analyse historique suggère un horizon d’investissement d’au moins 30 ans.