Choisir entre un ETF et un PEA pour vos investissements représente une décision stratégique qui dépend de vos objectifs et de votre profil d’investisseur.

En effet, le Plan d’Épargne en Actions (PEA) offre un cadre fiscal avantageux après 5 ans de détention, avec des plus-values exonérées d’impôt sur le revenu, tandis que les ETF, qu’ils soient détenus dans un PEA ou hors de celui-ci, permettent une grande diversité d’exposition aux marchés mondiaux avec des frais de gestion généralement faibles, s’établissant en moyenne entre 0,20 % et 0,50 % pour les ETF actions.

En résumé

- Le PEA est une enveloppe fiscale limitée à 150 000 €, centrée sur les actions européennes, offrant une exonération d’impôt sur le revenu après 5 ans.

- Un ETF est un fonds indiciel coté en bourse, permettant une exposition diversifiée à divers marchés (actions, obligations, matières premières) avec des frais réduits.

- La combinaison d’ETF éligibles au PEA permet de profiter des avantages fiscaux du PEA tout en accédant à une diversification étendue, y compris à certains marchés non-européens via la réplication synthétique.

Chiffres clés

| Donnée | Valeur |

|---|---|

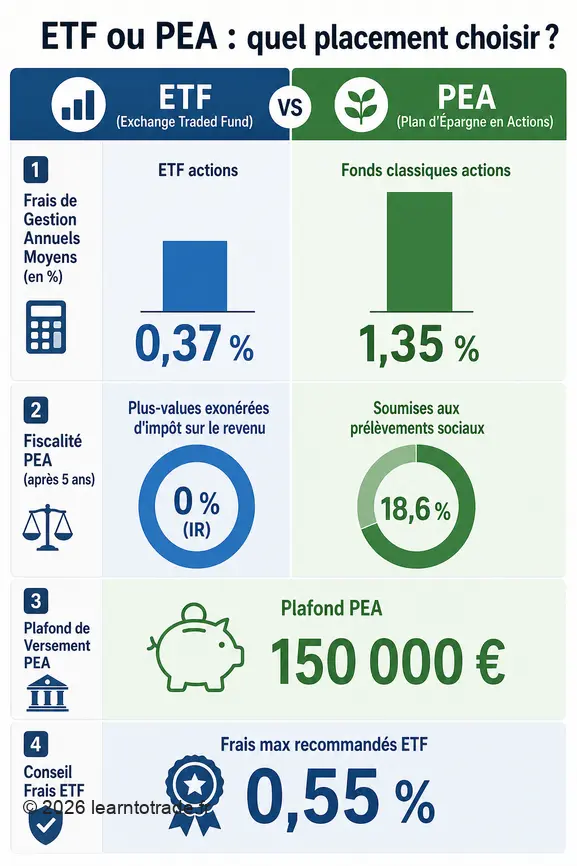

| Plafond de versement PEA | 150 000 € |

| Frais de gestion annuels moyens des ETF (toutes classes d’actifs confondues, 2022) | 0,37 % |

| Frais de gestion annuels moyens des fonds classiques d’actions (2023) | 1,35 % |

| Prélèvements sociaux après 5 ans de détention PEA (depuis 2026) | 18,6 % |

| Taxation des gains PEA avant 5 ans (PFU, depuis 2026) | 31,4 % |

| Frais de gestion annuels maximum recommandés pour un ETF | 0,55 % |

Qu’est-ce qu’un PEA et un ETF ?

Pour tout investisseur souhaitant se lancer en bourse, comprendre les instruments et les enveloppes fiscales disponibles est fondamentale. Le Plan d’Épargne en Actions (PEA) et les Exchange Traded Funds (ETF) sont deux outils d’investissement distincts mais complémentaires, chacun possédant ses propres caractéristiques et avantages. Le PEA est une enveloppe fiscale qui permet de bénéficier d’une fiscalité avantageuse sous certaines conditions, tandis que les ETF sont des produits financiers qui répliquent la performance d’indices boursiers.

Définition du Plan d’Epargne en Actions (PEA)

Le Plan d’Épargne en Actions (PEA) est un produit d’épargne réglementé, conçu pour encourager l’investissement en bourse des particuliers. Il permet à son détenteur d’acquérir un portefeuille d’actions et de bénéficier potentiellement d’exonérations d’impôts sur les plus-values réalisées. Son objectif principal est de se constituer une épargne diversifiée dans un cadre fiscal privilégié, à condition de respecter certaines règles.

Le PEA est spécifiquement destiné aux investissements dans des actions d’entreprises européennes. Cette restriction géographique est un point clé pour les investisseurs qui visent une exposition plus large aux marchés mondiaux. Cependant, des mécanismes permettent d’élargir indirectement cette exposition au sein même du PEA.

Définition d’un ETF (Exchange Traded Fund)

Un ETF, ou Exchange Traded Fund, est un fonds indiciel coté en bourse. Ces fonds ont pour objectif de répliquer la performance d’un indice boursier spécifique, qu’il s’agisse d’actions, d’obligations, de matières premières ou même de cryptomonnaies. Les parts d’un ETF s’achètent et se vendent en bourse de la même manière que des actions, offrant ainsi une grande liquidité.

L’un des principaux attraits des ETF réside dans leur capacité à offrir une diversification instantanée à un coût généralement inférieur à celui des fonds de placement traditionnels. En achetant une seule part d’ETF, un investisseur peut s’exposer à un panier diversifié de titres, suivant la composition de l’indice qu’il réplique. Cela simplifie l’investissement en bourse et le rend accessible à un plus grand nombre d’investisseurs.

Quelles sont les différences clés entre un PEA et un ETF ?

Comprendre les distinctions fondamentales entre un PEA et un ETF oriente vos choix d’investissement et optimise votre stratégie. Bien qu’ils puissent être complémentaires, ces deux instruments diffèrent par leur nature, leur portée d’investissement et surtout, leur traitement fiscal. Ces différences déterminent quel outil sera le plus adapté à vos objectifs à court ou long terme, et à votre tolérance au risque.

Eligibilité des actifs: actions européennes vs universel

La principale différence en termes d’actifs réside dans la portée géographique et la nature des investissements. Un PEA est traditionnellement réservé à l’acquisition d’actions d’entreprises dont le siège social est situé en Europe. Cela signifie que l’accès direct aux marchés américains, asiatiques ou émergents est limité par cette enveloppe fiscale.

En revanche, les plans d’investissement en ETF offrent une flexibilité bien plus grande. Ils permettent d’investir dans une gamme beaucoup plus vaste d’actifs: actions du monde entier, obligations, matières premières, et même certaines cryptomonnaies. Cette universalité fait des ETF un outil pour une diversification globale, ouvrant des horizons d’investissement bien au-delà des frontières européennes.

Plafond de versement: 150 000 € pour le PEA

Le Plan d’Épargne en Actions est soumis à une contrainte majeure: un plafond de versement. Le montant maximal qu’un investisseur peut verser sur son PEA est fixé à 150 000 €. Cette limite s’applique aux sommes versées, et non à la valeur totale du portefeuille qui peut augmenter au-delà de ce seuil grâce aux plus-values.

À l’inverse, un plan d’investissement direct en ETF (via un compte-titres ordinaire, par exemple) n’est soumis à aucun plafond de versement. Cette absence de limite offre une liberté totale aux investisseurs ayant des capitaux importants à placer, sans restriction sur le montant qu’ils peuvent dédier à leurs investissements en fonds indiciels.

Fiscalité: avantages du PEA vs absence d’avantage fiscal pour les ETF hors PEA

La fiscalité constitue un avantage du PEA. Après cinq ans de détention, les plus-values et les revenus générés au sein d’un PEA sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux, qui s’élèvent à 18,6 % depuis le 1er janvier 2026, restent dus. Cette exonération est un levier pour optimiser la performance nette des investissements à long terme.

Cependant, en cas de retrait des fonds du PEA avant cette période de cinq ans, les gains sont soumis à une taxation plus élevée. Ils sont alors imposés au Prélèvement Forfaitaire Unique (PFU) de 31,4 % (composé de 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), ou, sur option de l’investisseur, à l’impôt sur le revenu selon son barème progressif. Pour les plans d’investissement en ETF détenus hors d’un PEA, il n’existe pas d’avantage fiscal spécifique. Les plus-values réalisées sont généralement soumises au régime fiscal commun des valeurs mobilières, comme le PFU, dès leur réalisation.

Frais de gestion: comparaison entre ETF et fonds classiques

Les frais de gestion représentent un coût récurrent qui impacte directement la performance nette de vos investissements. Les ETF sont réputés pour leurs frais de gestion nettement inférieurs à ceux des fonds de placement classiques. En 2023, les frais de gestion annuels moyens des ETF actions s’établissaient en moyenne entre 0,20 % et 0,50 %.

En comparaison, un fonds classique d’actions prélevait en moyenne 1,35 % de frais de gestion annuels sur la même période. Cette différence peut avoir un impact sur la rentabilité de vos investissements sur le long terme. Des frais réduits permettent à une plus grande partie de votre capital de rester investie et de fructifier.

Comment choisir entre un ETF et un PEA pour vos investissements ?

La décision d’opter pour un ETF, un PEA, ou une combinaison des deux, doit être mûrement réfléchie et adaptée à votre situation personnelle. Plusieurs critères guident votre choix, notamment votre horizon de placement, votre niveau de risque acceptable, et vos objectifs d’investissement spécifiques. Une analyse de ces éléments vous permettra de construire une stratégie cohérente.

Quel horizon de placement pour un PEA ?

L’horizon de placement est un facteur déterminant pour le PEA. Pour pleinement bénéficier de l’avantage fiscal offert par cette enveloppe, une durée de détention minimale de cinq ans est requise. En effet, c’est après ce seuil que les plus-values générées sont exonérées d’impôt sur le revenu, hormis les prélèvements sociaux.

Par conséquent, un PEA est particulièrement adapté aux investisseurs ayant une perspective à long terme, qui ne prévoient pas de retirer leurs fonds avant cinq ans. Pour des objectifs à plus court terme, la fiscalité moins avantageuse en cas de retrait anticipé peut rendre cet outil moins pertinent.

Quel est le niveau de risque acceptable ?

Investir en bourse, que ce soit via un PEA ou des ETF, implique une exposition à des risques, notamment celui de la perte en capital. Avant de s’engager, chaque investisseur évalue son propre niveau de tolérance au risque. La volatilité des marchés peut entraîner des fluctuations de la valeur des investissements, et il faut être à l’aise avec cette incertitude.

Les actions et les fonds indiciels sont par nature des placements qui comportent des risques. Une compréhension claire de ces risques et une adéquation avec votre profil d’investisseur évitent des décisions précipitées en cas de baisse des marchés.

Quels sont les objectifs d’investissement ?

Vos objectifs d’investissement façonnent directement la stratégie la plus appropriée. Cherchez-vous à diversifier largement votre portefeuille, à vous exposer à des secteurs ou des zones géographiques spécifiques, ou à profiter de la croissance des entreprises les plus performantes au monde ? Un PEA, par exemple, est excellent pour un investissement ciblé sur l’économie européenne.

Si vos objectifs incluent une exposition au-delà de l’Europe, aux matières premières, ou à des thématiques très spécifiques comme l’intelligence artificielle ou la transition énergétique, les ETF offrent une flexibilité. La clarté de vos objectifs vous aidera à déterminer si une enveloppe limitée comme le PEA est suffisante, ou si la polyvalence des ETF est plus adaptée.

Critères de choix d’un ETF: frais, réplication, sous-jacent

Lorsqu’il s’agit de sélectionner un ETF, plusieurs critères techniques s’examinent attentivement. Premièrement, les frais de gestion annuels sont importants; il est généralement recommandé qu’ils ne dépassent pas 0,55 % par an pour garantir une bonne rentabilité à long terme. Des frais trop élevés peuvent éroder significativement vos gains.

Ensuite, la méthode de réplication de l’ETF est un critère technique important: il peut être physique (l’ETF détient réellement les actifs de l’indice) ou synthétique (l’ETF utilise des produits dérivés comme des swaps pour répliquer l’indice). Enfin, l’indice sous-jacent que l’ETF réplique est crucial. Il détermine le type d’exposition que vous obtenez, qu’il s’agisse d’un indice large comme le MSCI World, d’un indice sectoriel, ou d’un indice géographique.

Investir dans les ETF éligibles au PEA: une stratégie à considérer ?

La combinaison d’ETF et de PEA peut être une stratégie d’investissement très pertinente, permettant de concilier l’avantage fiscal du PEA et la diversification des marchés offerte par les ETF. Cette approche permet aux investisseurs d’accéder à un large éventail d’actifs, y compris non-européens, tout en optimisant la fiscalité de leurs plus-values. C’est une manière d’exploiter le meilleur des deux mondes pour construire un portefeuille robuste.

Composition des ETF éligibles au PEA (physique vs synthétique)

Pour qu’un ETF soit éligible au PEA, son portefeuille physique doit être constitué à au moins 75 % d’actions d’entreprises dont le siège social est en Europe. Cette règle garantit que l’investissement respecte la vocation première du PEA de soutenir l’économie européenne. Cependant, cette contrainte peut sembler restrictive pour une diversification mondiale.

C’est là que la réplication synthétique entre en jeu. Certains ETF éligibles au PEA utilisent cette méthode pour offrir une exposition à des marchés non européens. Ils concluent des contrats de Swap avec des banques, leur permettant de répliquer la performance d’indices étrangers sans détenir directement les titres sous-jacents non européens. Cette technique permet aux investisseurs via un PEA de s’exposer indirectement à des marchés comme les États-Unis ou l’Asie, tout en respectant les règles d’éligibilité du PEA.

Exemples d’ETF éligibles au PEA: sectoriels, géographiques, thématiques

Le marché offre une large gamme d’ETF éligibles au PEA, qui peuvent être classés en différentes catégories pour répondre à des objectifs d’investissement variés. Par exemple, certains ETF visent à exposer l’investisseur aux grandes et moyennes capitalisations des pays développés à l’échelle mondiale, comme les ETF répliquant le MSCI World. Un fournisseur propose ainsi plus de 100 ETF éligibles au PEA, constituant la gamme la plus large du marché.

D’autres ETF offrent une exposition à des marchés spécifiques. C’est le cas des ETF sectoriels, qui ciblent un secteur d’activité particulier, comme le secteur bancaire de la zone euro, ou des thématiques spécifiques comme le luxe mondial, avec certains ETF qui référencent jusqu’à 80 entreprises mondiales leaders dans ce domaine.

Les ETF géographiques permettent de profiter du dynamisme économique de zones précises, tels que ceux donnant accès aux 500 plus grandes capitalisations boursières du marché américain (S&P 500). Enfin, des ETF thématiques, à l’instar de ceux visant à financer l’autonomie stratégique européenne, s’intéressent à des tendances macroéconomiques ou sociétales comme l’énergie, la défense ou la technologie.

Quels sont les risques associés aux ETF et au PEA ?

Investir en bourse, que ce soit par le biais d’un PEA ou directement via des ETF, implique intrinsèquement des risques que tout investisseur doit pleinement comprendre avant de s’engager. Le risque principal est celui de la perte en capital, car la valeur des investissements peut fluctuer à la baisse en fonction des performances des marchés financiers.

Les ETF, même s’ils offrent une diversification, ne sont pas exempts de ce risque de marché. La valeur d’un ETF dépend directement de la performance de l’indice qu’il réplique, et cet indice peut chuter.

Pour les ETF à réplication synthétique, un risque de contrepartie s’ajoute, lié à la solidité financière de la banque avec laquelle le contrat de swap est passé. Le PEA, en tant qu’enveloppe d’investissement, est soumis aux mêmes risques que les actifs qu’il contient. Une analyse attentive de ces risques est essentielle pour prendre des décisions éclairées et ajustées à votre profil d’investisseur.

Cet article est fourni à titre informatif. Les règles et législations évoluent régulièrement, vérifiez toujours les conditions en vigueur auprès des organismes officiels ou d’un conseiller spécialisé.

FAQ: ETF vs PEA

Quels sont les principaux avantages fiscaux du PEA ?

Après cinq ans de détention, les plus-values et les revenus générés au sein d’un PEA sont exonérés d’impôt sur le revenu. Seuls les prélèvements sociaux, s’élevant à 18,6 % depuis le 1er janvier 2026, sont dus sur ces gains, ce qui en fait une enveloppe très attractive pour l’investissement à long terme.

Un ETF peut-il être investi dans un PEA ?

Oui, de nombreux ETF sont éligibles au PEA. Pour cela, leur portefeuille doit être constitué à au moins 75 % d’actions d’entreprises dont le siège social est en Europe. Certains ETF utilisent la réplication synthétique pour offrir une exposition à des marchés non européens tout en respectant cette règle.

Les frais de gestion des ETF sont-ils vraiment inférieurs à ceux des fonds classiques ?

Oui, de manière significative. En 2023, les frais de gestion annuels moyens des ETF actions étaient d’environ 0,20 % à 0,50 %, tandis que ceux des fonds classiques d’actions s’élevaient en moyenne à 1,35 %. Cette différence contribue à une meilleure performance nette pour les ETF sur le long terme.

Quel est le plafond de versement sur un PEA ?

Le plafond de versement pour un Plan d’Épargne en Actions (PEA) est fixé à 150 000 €. Ce montant correspond aux sommes que vous pouvez verser, la valeur du portefeuille pouvant ensuite dépasser ce seuil grâce aux plus-values réalisées.

Que se passe-t-il si je retire des fonds de mon PEA avant 5 ans ?

Si vous retirez des fonds de votre PEA avant cinq ans de détention, les gains réalisés sont soumis à une fiscalité moins avantageuse. Ils sont taxés au Prélèvement Forfaitaire Unique (PFU) de 31,4 % (composé de 12,8 % d’impôt sur le revenu et 18,6 % de prélèvements sociaux), ou, sur option, à l’impôt sur le revenu selon votre barème personnel.

Les ETF permettent-ils d’investir dans des matières premières ou des cryptomonnaies via un PEA ?

Les ETF seuls peuvent offrir une exposition aux matières premières ou aux cryptomonnaies. Cependant, un PEA est principalement réservé aux actions européennes. Certains ETF éligibles au PEA peuvent utiliser des mécanismes de réplication synthétique pour exposer à des marchés non européens, mais l’investissement direct en matières premières ou cryptomonnaies n’est pas la vocation première du PEA. Il est plus courant de diversifier ces actifs via un compte-titres ordinaire.